Autant du côté des actions canadiennes qu’américaines, en passant par les actions internationales; le mois d’octobre 2022 aura été bon. Ce n’est cependant pas tout rose puisque les actions de marchés émergents et les obligations ont quant à eux terminé le mois dans le rouge une fois de plus.

Plusieurs facteurs ont influencé cette hausse en octobre, mais le facteur le plus déterminant aura été, vous l’aurez deviné, l’espoir de voir l’inflation finalement diminuer prochainement. Les indices d’actions américaines ont cependant retouché leur plus bas niveau de 2022 vers la mi-octobre avant de repartir à la hausse grâce à certaines données positives sur l’économie.

Récession

Ce mois-ci, plutôt que de mettre l’emphase sur l’évolution des marchés boursiers en octobre, j’ai pensé approfondir sur le thème de l’heure dont vous entendez sans doute parler autour de vous: la récession. C’est un sujet inquiétant à première vue et qui est mentionné plus souvent qu’autrement dans les médias. Alors, qu’en est-il d’une récession et quel pourrait être l’impact sur vous et vos investissements?

Tout d’abord, qu’est-ce qu’une récession et quand est-on en récession? Vous vous souviendrez peut-être de mon article plus tôt cette année (voir ici) où je parlais des signes d’une récession technique aux États-Unis, définie par deux trimestres consécutifs de baisse du Produit Intérieur Brut (PIB). Il s’agit là d’une sorte de règle du pouce souvent utilisée lorsqu’on parle de récession, mais elle n’est pas reconnue comme étant l’indicateur officiel. Pour qu’une récession soit « officielle » aux États-Unis, elle doit être déclarée par le National Bureau of Economic Research (NBER) et être définie comme étant « une baisse importante de l’activité économique, répartie sur l’ensemble de l’économie et qui dure plus de quelques mois. » selon la Maison Blanche (source). Au Canada, c’est plutôt la Banque du Canada ou le ministre des finances qui déclarent officiellement les récessions; et les critères sont assez similaires.

Quel impact une récession peut avoir sur vous? Que ce soit un ralentissement temporaire dans le chiffre d’affaires de votre entreprise, une baisse à court terme dans votre portefeuille de placement ou un ralentissement des activités à votre travail pour quelques temps; l’impact qu’elle aurait serait différent pour chacun. Certains pourraient être plus impactés, alors que d’autres pourraient ne pas l’être du tout. Les choses à retenir sont que les récessions sont normales, saines et temporaires.

Maintenant, une récession étant un ralentissement de l’activité économique, il y aura bien sûr des effets sur vos investissements puisque ceux-ci évoluent, à long terme, largement en fonction des résultats financiers des entreprises dans lesquels vous investissez. C’est donc dire que si l’économie en générale ralentie, les entreprises devraient voir leurs revenus et leurs profits diminuer pour une certaine période de temps. Par contre, comme mentionné à plusieurs reprises par le passé, les marchés financiers regardent les perspectives futures et pas seulement le présent. Ils réagissent donc habituellement avant que les évènements soient officialisés et lorsque c’est fait, ils sont déjà tourner vers l’avenir. Il y a donc déjà actuellement une partie de ce risque de récession qui est escompté dans vos placements et qui explique une partie de la baisse cette année en prévision d’une possible récession éventuelle.

À titre d’exemple, prenons la crise financière de 2008. Elle est réputée s’être étendue de décembre 2007 à juin 2009. Malgré que ces dates soient celles qui sont généralement acceptées aujourd’hui comme étant les dates « officielles » de la crise financière, elles n’ont pas été déterminées au plein cœur de la crise. Même chose pour les marchés financiers, c’est-à-dire qu’on ne sait que le creux est atteint que bien après qu’il l’ait réellement été. En effet, l’annonce officielle de récession du NBER aux États-Unis n’a été publiée que le 1er décembre 2008, soit une année complète après la date de début « officielle » de la récession selon les dates que l’on connait aujourd’hui (voir l’annonce officielle du NBER ici). Et de notre côté de la frontière? La Banque du Canada annonçait que l’économie canadienne était en récession 8 jours plus tard, soit le 9 décembre 2008 (voir l’annonce officielle de la BDC ici).

Où est-ce que je veux en venir avec ces dates d’annonces officielles? Elles renforcent le point comme quoi les marchés financiers agissent en anticipation des évènements à venir plutôt qu’en réaction à ceux-ci. Ne nous y méprenons pas, les marchés réagissent bien sûr aux évènements actuels, mais surtout à ceux qui n’étaient pas déjà attendus. J’ai produit les graphiques suivants sur l’évolution du S&P 500 (actions américaines) et du S&P/TSX (actions canadiennes) pour la période entre le 1er décembre 2007 et le 30 juin 2009 pour l’illustrer :

On voit très clairement que la majorité de la baisse avait déjà eu lieu avant l’annonce officielle de la récession, autant aux États-Unis qu’au Canada. Dans les deux cas, les marchés étaient d’ailleurs à la hausse peu de temps après.

Évidemment, le passé n’est pas toujours garant du futur, mais ça décrit tout de même bien le fonctionnement de la bourse en général. Cette année n’en fait pas exception. La baisse depuis le début de 2022 prend en considération une partie du risque de récession actuel, donc l’annonce officielle ne signifierait pas pour autant une nouvelle baisse drastique des marchés financiers puisque ceux-ci réagissent déjà en anticipation de cette possibilité depuis plusieurs mois déjà. Une telle annonce pourrait tout de même amener de la volatilité à court terme.

Maintenant à savoir si nous aurons ou non une récession, je crois que les chances de l’éviter sont de plus en plus minces à mesure que les choses progressent. Ce n’est pas encore coulé dans le béton, mais disons que le mix est prêt. Une récession n’est pas nécessairement une mauvaise chose. Au contraire, ça peut parfois être bénéfique pour permettre une sorte de « reset » et établir des bases solides pour le futur.

Inflation et hausses de taux d’intérêts

Les hausses de taux d’intérêts dans le but de calmer l’inflation commencent à opérer et on voit l’inflation sur les biens diminuer. Cette baisse pourrait s’accentuer rapidement dans le futur également. Du côté des services, l’inflation semble plus encrée et sera plus difficile à déloger. Par contre, les hausses de taux d’intérêts prennent du temps à se refléter dans l’économie et elles agissent à retardement. C’est pourquoi lors de sa rencontre à la fin octobre, la Banque du Canada a décidé d’hausser son taux d’intérêts de 0.50% plutôt que le 0.75% qui était attendu (article). Cela démontre un signe de prudence par la Banque qui commence à voir des impacts sur l’économie canadienne, particulièrement sur le secteur immobilier.

La Banque Centrale américaine (FED) a pour sa part gardé un ton restrictif par rapport à sa stratégie future sur les taux d’intérêts lors de son annonce de la semaine dernière. Le président de la FED a, entre-autre, mentionné que le taux d’intérêt final pourrait être plus élevé que ce qu’ils avaient anticipé, mais il a aussi laissé entendre que des hausses moins agressives sont envisagées pour leurs prochaines rencontres. Les marchés n’ont pas bien réagis à cette nouvelle mixte entre bonne et mauvaise, donnant plus d’importance à la portion sur le taux final plus élevé qu’à la partie sur les hausses moins importantes à venir. Je crois que Jerome Powell, le président de la FED, ne pouvait pas se permettre d’avoir l’air trop conciliant lors de son discours puisque les impacts auraient été à l’encontre de ce qu’il essaie de faire. Un ton trop conciliant aurait pu pousser les marchés à la hausse, relâchant les conditions financières et donnant un second souffle à l’inflation qu’ils essaient désespérément de contrôler.

Des taux d’intérêts plus élevés auront pour effet de ralentir l’économie c’est certain, mais le but avoué des banques centrales n’est pas de créer de récession. La FED a cependant laissé entendre à quelques reprises que son objectif premier était de contrôler l’inflation, même si l’économie devait souffrir au passage. Nous voyons actuellement un fort ralentissement dans certains secteurs de l’économie, comme la technologie, qui sont plus sensibles aux taux d’intérêts et qui ont bénéficiés de taux plus bas depuis de nombreuses années. Les mises à pied y sont aujourd’hui de plus en plus fréquentes (CNN). Malgré cela, le taux de chômage, tant au Canada qu’aux États-Unis, demeure près des plus bas historiques. Il y a actuellement près de deux emplois disponibles pour chaque personne en recherche d’emploi aux États-Unis et c’est une des choses que les banques centrales tentent de régler. Ils ne veulent pas nécessairement que les gens perdent leur emploi, mais ils veulent ramener un équilibre entre les emplois ouverts et les gens qui en cherchent un pour calmer la hausse des salaires. Y arriveront-ils sans causer de récession? Faisable, mais peu probable selon moi. J’ajouterais que les récessions n’ont pas tous la même sévérité et qu’une récession moins profonde que les dernières que nous avons connues est définitivement dans les cartes. Donc récession ou pas? Votre prévision est aussi bonne que la mienne.

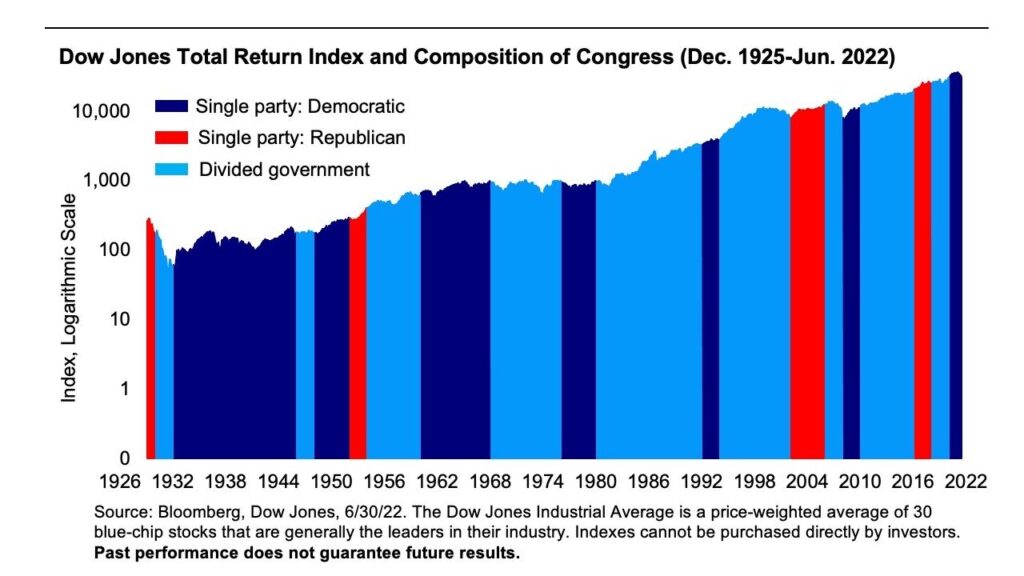

Élections de mi-mandat aux États-Unis

Une note rapide sur les élections de mi-mandat aux États-Unis qui ont lieu aujourd’hui, le 8 novembre prochain 2022. Bien que ce soit un sujet polarisant de nos jours, le parti au pouvoir n’a que peu d’influence sur les marchés boursiers historiquement. Dans le passé, le parti du président au pouvoir a eu plus de difficulté aux élections de mi-mandat. Les démocrates détiennent actuellement la chambre des représentants et le sénat, mais il ne serait pas surprenant de voir les républicains récupérer une ou même les deux chambres. Nonobstant le résultat, bien que ça puisse amener de la volatilité à court terme, l’impact à long terme devrait être modéré.

N’hésitez pas à me partager vos opinions/commentaires.