L’année a commencée en force avec les attentes d’inflation à la baisse et l’espoir que la Réserve fédérale des États-Unis avait peut-être terminé son travail de hausser les taux d’intérêts. Ce même espoir s’est rapidement évaporé lorsque de nouvelles données d’inflation sont sorties, laissant présager une inflation plus tenace qu’espérée et ramenant la crainte d’un resserrement monétaire futur à l’avant-plan. Finalement, nous avons eu droit à deux des faillites bancaires les plus importantes de l’histoire des États-Unis et à la chute d’une banque suisse en existence depuis plus de 100 ans.

Malgré toutes les nouvelles négatives qu’on entend et qui font les manchettes, vous serez peut-être surpris d’apprendre que malgré tout, les marchés boursiers ont été positifs au premier trimestre. Ils l’ont d’ailleurs été pour un 2e trimestre consécutif si on remonte au dernier trimestre de 2022. Comme vous m’avez entendu plusieurs fois le dire, je n’ai pas de boule de cristal pour savoir où iront les prochains mois et si cette hausse sera soutenue. Ce que je sais avec certitude, c’est que très peu de gens s’attendaient à un bon début d’année et c’est ce que nous avons eu malgré tout. Les prédictions de marché à court terme, on en trouve treize à la douzaine et elles attirent beaucoup d’attention (surtout si elles sont négatives). Pourtant, la très grande majorité des gens investissent à long terme et il a été prouvé à maintes reprises que tenter de « timer » le marché, c’est-à-dire essayer d’entrer et sortir du marché « au bon moment », est une des pires stratégies qu’un investisseur puisse adopter. Alors, le marché sera-t-il positif au prochain trimestre? À vous de me le dire.

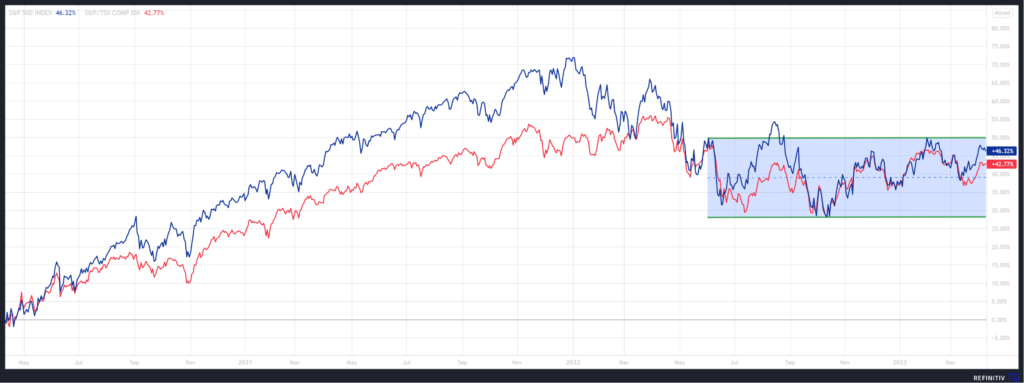

Si on recule plus longtemps en arrière, une personne qui regarderait son relevé aujourd’hui pour la première fois depuis l’été dernier (1er juin 2022) trouverait probablement que la valeur est pratiquement inchangée. En revanche, une personne qui, sur la même période, aurait consulté son compte tous les jours n’aurait pas du tout vécu la même expérience puisque les mouvements de marchés durant cette période ont été très importants. En regardant quotidiennement, elle aurait vécu plusieurs variations supérieures à 10%, autant à la hausse qu’à la baisse. Comme quoi parfois, le fameux conseille de ne pas regarder son compte de placements tous les jours lors des périodes de volatilité est toujours pertinent.

Tel que présenté dans le graphique précédent, le marché se cherche actuellement une direction depuis plusieurs mois; ce qui n’est pas inhabituel durant les périodes d’incertitudes économiques. Avec la quantité d’évènements depuis quelques temps, l’incertitude est grande, mais elle commence cependant à se dissiper peu à peu et c’est ce qui aidera les marchés à mettre les bases pour le prochain cycle.

Crise bancaire

À l’instar de l’année 2022, l’inflation et la récession étaient en vedette au premier trimestre de 2023. La crise bancaire est quant à elle venue s’ajouter à la liste d’évènements importants à impacter les marchés depuis les 15-18 derniers mois.

En bref, la crise bancaire a débuté quand, au début du mois de mars, la Silicon Valley Bank (SVB) a tenté et échoué de lever du nouveau capital. Cet échec a envoyé un message très négatif sur SVB et sa santé financière. La panique s’est ensuite emparée des clients de la banque et, le jeudi 9 mars 2023, ces derniers ont retiré $US 42 milliards dans une seule journée. L’environnement technologique qui nous permet aujourd’hui d’ouvrir des comptes et transférer notre argent d’une institution à une autre en très peu de temps a certainement aidé à accélérer la chute de la banque puisque des retraits aussi importants dans une seule journée auprès d’une même institution n’auraient pas été réalisables il n’y a que quelques années. Lorsque la panique a commencé à se répandre, elle s’est propagée comme une traînée de poudre.

Maintenant, pourquoi la santé financière de la Silicon Valley Bank était-elle précaire? Le boom d’investissements vers de nouvelles compagnies du secteur technologique, la clientèle principale de SVB, durant la pandémie a amené une très forte croissance des dépôts d’argent de ces compagnies dans leurs comptes bancaires à la banque. Au même moment, les taux d’intérêts étaient au plancher puisque les banques centrales les avaient réduits pour supporter l’économie durant la pandémie. SVB, devant investir les dépôts importants qu’ils recevaient de leurs clients, a alors décidé de les investir dans des obligations sécuritaires à plus long terme pour tenter d’aller chercher un rendement un peu plus élevé sur ces dépôts. Comme vous le savez maintenant, ces obligations à plus long terme sont également plus sensibles aux mouvements de taux d’intérêts et ces taux d’intérêts ont augmenté de manière très importante en 2022; résultant en une baisse substantielle de la valeur des obligations détenues par SVB. Règle générale, ces baisses en elles-mêmes n’auraient pas eu un impact aussi important sur la banque puisque celle-ci ne sont que théoriques. En effet, en conservant les obligations jusqu’à leur maturité (date d’échéance), SVB aurait alors récupéré cette baisse en plus d’avoir continué à récolter leurs paiements d’intérêts chaque année. Par contre, ils n’ont pas été en mesure de conserver ces obligations jusqu’à leur maturité puisque les importantes demandes de retrait les ont forcés à vendre des obligations avant et ainsi réaliser une perte. En plus de tout ça, la clientèle cible de SVB ne recevait plus autant d’infusion d’argent en 2022 qu’ils en avaient en 2020 et 2021. Les nouvelles compagnies technologiques étaient plus en mode « retrait » qu’en mode « dépôt » l’an dernier, accentuant ainsi les ennuis de la banque.

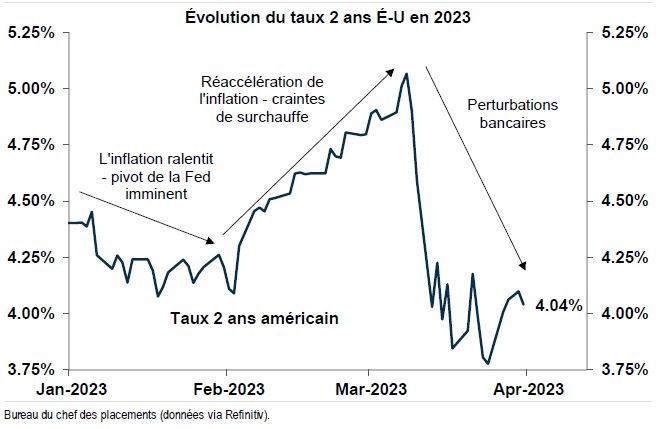

Les autorités gouvernementales ont réagies rapidement en mettant en place de nouvelles mesures pour empêcher la crainte de se répandre au système bancaire en général, ce qui aurait pu engendrer des conséquences beaucoup plus importantes pour la suite des choses. Les banques à l’échelle mondiale ont néanmoins été mises sous la loupe et en ont ressenties les contrecoups. Les craintes se sont tout de même propagées à d’autres institutions, forçant ainsi la fermeture de la Signature Bank à New York et l’achat de Credit Suisse par son compétiteur, UBS. Toute cette volatilité s’est également traduite par des mouvements très forts sur les taux d’intérêts, comme en témoigne le graphique ci-dessous illustrant l’évolution du taux 2 ans américain depuis le début de l’année.

Pour l’instant, il semble que la contagion soit limitée et que les principaux problèmes aient été réglés, mais ça ne veut pas nécessaire dire que d’autres ne seront jamais impactés. Il y a environ 4700 institutions couvertes par la FDIC aux États-Unis contre seulement 85 couvertes par la SADC au Canada. Nos systèmes bancaires sont fondamentalement différents, vous en conviendrez. Fait intéressant à ce propos, le Dakota du Nord, un état américain avec moins de 800 000 habitants, compte plus de banques que le Canada en entier (Bloomberg).

Conclusion

En conclusion, après un premier trimestre chargé, mais somme toute bon lorsqu’on regarde les rendements des portefeuilles; nous aurons bien des choses à suivre durant les prochains trimestres. Les récentes données d’inflation semblent vouloir pointer dans la bonne direction bien qu’elles demeurent fragiles. L’économie est forte, bien que des craques semblent apparaître et que certains secteurs comme la technologie ont peut-être déjà connu leur récession. Les contrecoups et impacts de la crise bancaire restent également à mesurer parce qu’il ne serait pas surprenant de voir les institutions bancaires resserrer leurs conditions de crédit et réduire le volume des prêts qu’elles consentent à leurs clients particuliers et commerciaux. Un tel resserrement pourrait avoir un impact sur les conditions financières et agir de manière similaire à une hausse de taux d’intérêts; permettant peut-être à la Réserve Fédéral américaine de prendre une pause dans ses hausses de taux d’intérêts.

N’hésitez pas si vous avez des questions ou aimeriez en discuter davantage.

Cette information a été préparée par Mathieu Garand qui est un conseiller en placement pour iA Gestion privée de patrimoine inc. et ne reflète pas nécessairement l’opinion de iA Gestion privée de patrimoine inc. L’information contenue dans le présent bulletin provient de sources jugées fiables, mais nous ne pouvons pas garantir son exactitude ni sa fiabilité. Les opinions exprimées sont fondées sur une analyse et une interprétation remontant à la date de publication et peuvent changer sans préavis. De plus, elles ne constituent ni une offre ni une sollicitation d’achat ou de vente des titres mentionnés. L’information contenue dans le présent document peut ne pas s’appliquer à tous les types d’investisseurs. Le conseiller en placement ne peut ouvrir des comptes que dans les provinces où il est inscrit. iA Gestion privée de patrimoine inc. est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières. iA Gestion privée de patrimoine est une marque de commerce et un autre nom sous lequel iA Gestion privée de patrimoine inc. exerce ses activités.