C’est un clin d’œil à un article de La Presse (voir ici) que j’ai trouvé bien intéressant et imagé sur la perspective des investisseurs et les biais psychologiques qui affectent souvent les décisions d’investissement.

Le 4e trimestre de 2023 n’aura pas déçu au niveau des rendements qu’il nous a apportés. En fait, c’est surtout les mois de novembre et décembre qui ont fait le gros du travail après trois mois plus décevants en août, septembre et octobre. Comme quoi les marchés boursiers ne vont jamais en ligne droite, lorsqu’on regarde l’entièreté de l’année, nous avons eu une année en trois temps. De janvier à la fin du mois de juillet, les marchés ont majoritairement bien performé. Ensuite, d’août à septembre a été beaucoup plus difficile avec certaines bourses qui sont allées en territoire de correction (baisse de 10% ou plus). Finalement, pour terminer l’année sur une bonne note, les mois de novembre et décembre ont été très bons pour pratiquement toutes les classes d’actifs avec les actions et les obligations en forte hausse.

Une personne qui n’aurait regardé son portefeuille qu’en début d’année et à la toute fin trouvera que l’année a été très bonne. Celle qui regarde son portefeuille tous les jours aura aussi eu une très bonne année, mais elle aura en revanche vécu une plus grande montagne russe d’émotions avec les hausses et baisses importantes à certains moments dans l’année.

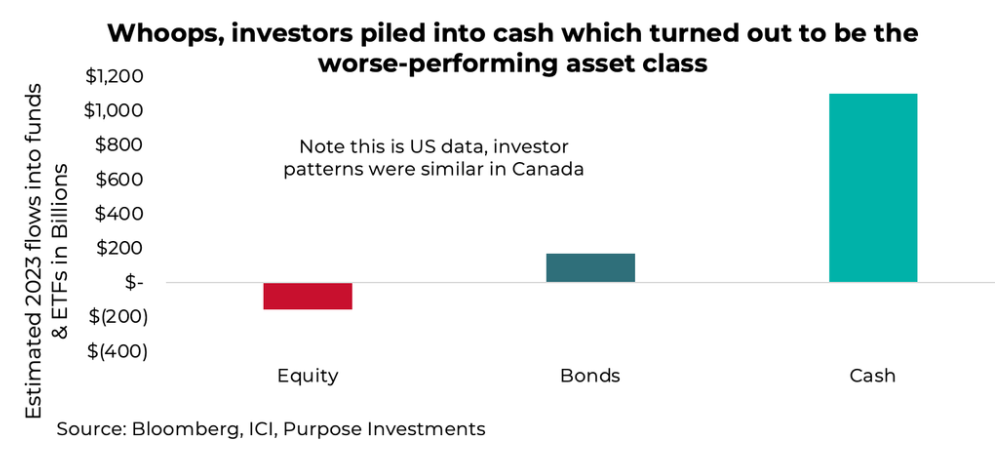

Avec cette excellente performance des marchés (surtout en actions) en 2023, où croyez que les gens ont investi en majorité? Et oui, dans la classe d’actif qui a le moins rapportée de l’année; l’encaisse. Après une année 2022 difficile, l’appétit des investisseurs pour les actifs à risque était bas; comme quoi « acheter quand les prix sont bas » est plus facile à dire qu’à faire. C’est d’ailleurs cet aspect de la finance comportemental qui est discuté dans l’article de La Presse cité plus haut.

2023, comme beaucoup d’année, a amené son lot de mauvaises nouvelles. Outre l’inflation élevée, nous avons été témoins de faillites bancaires parmi les plus importantes de l’histoire avec la chute de Silicon Valley Bank, Signature Bank et First Republic aux États-Unis. Alors que certains clamaient l’effondrement du système bancaire américain, ça n’aura pas été le cas. Ensuite, avec l’économie qui continuait de rouler à plein régime et l’inflation qui demeurait élevée, les taux des obligations gouvernementales de 10 ans aux États-Unis ont atteint les 5% durant l’été; soit un sommet depuis plus de 15 ans. Les taux hypothécaires ont aussi touché leur niveau le plus élevé depuis le début des années 2000. Comme si ce n’était pas assez de mauvaises nouvelles, la guerre en Ukraine s’est poursuivie et une nouvelle guerre a éclaté entre Israël et le Hamas. Malgré tout, plusieurs marchés boursiers de la planète ont connu une excellente année.

100% de chance de récession

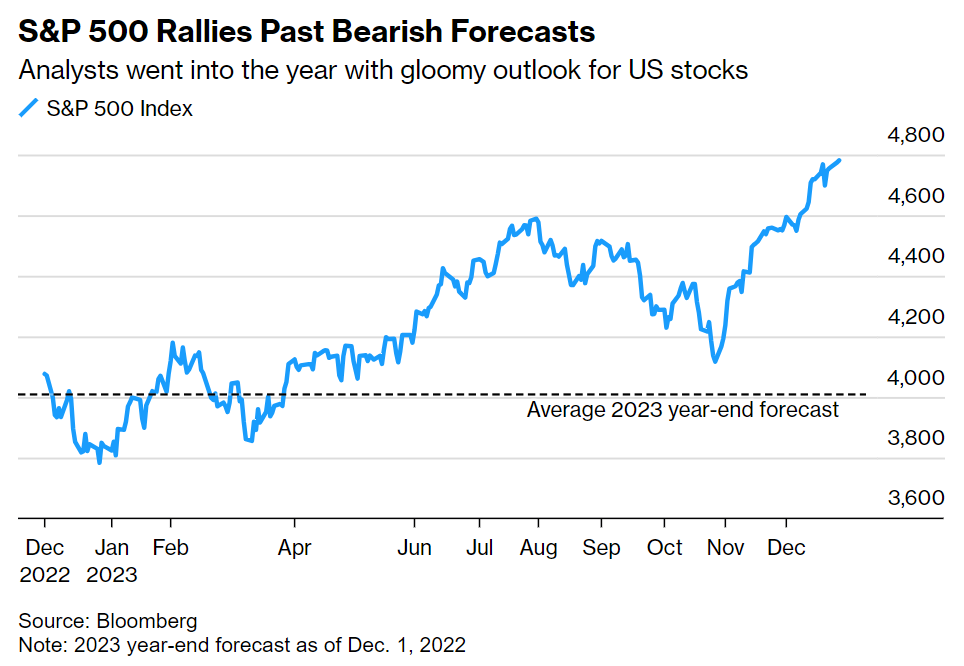

C’est ce qui était prédit dans les 12 prochains mois par les modèles de probabilités de Bloomberg Economics en octobre 2022 (source). Ce n’était pas la seule prédiction de la fin 2022 pour l’année 2023 qui aura été complètement « à côté de la track » en bon français. Effectivement, quand on regarde les prévisions qui ont été faites en fin d’année 2022, on se rend rapidement compte que la grande majorité des stratèges et prévisionnistes étaient « dans le champ ». Alors qu’on entendait parler de la récession la plus télégraphiée de l’histoire et que la moyenne des analystes prévoyait que l’indice de la bourse américaine du S&P500 terminerait l’année 2023 à un niveau autour de 4000; il n’en est rien arrivé. L’économie américaine n’est pas plongée en récession et l’indice du S&P500 a terminé l’année à 4772, soit environ 19% plus haut que les prévisions.

Les stratèges des plus grandes institutions financières au monde tel que Goldman Sachs, JPMorgan et Morgan Stanley prévoyaient quant à eux une première moitié d’année 2023 difficile. Au final, la bourse américaine représentée par l’indice du S&P500 aura progressé d’environ 16% entre le 1er janvier et le 30 juin 2023.

En terminant, comme vous m’avez lu ou entendu à plusieurs reprises à ce sujet; c’est impossible de prédire les résultats de la bourse à court terme. Certains réussissent à le faire de temps en temps, mais ils ont souvent manqué bon nombre de prédiction avant d’en réussir une. Ce que nous savons, c’est qu’à long terme elle monte plus souvent qu’elle baisse et que tenter de prédire ses mouvements à court terme est souvent plus coûteux que de laisser passer les tempêtes. Il faut seulement avoir la discipline et le contrôle émotionnel de garder notre plan et nos objectifs en vue lorsqu’on est dans l’œil du cyclone.

La récession

Maintenant que l’année 2023 est terminée, cela ne veut pas dire que le sujet de la récession est clos. Il y a toujours une possibilité qu’il y en ait une, autant au Canada qu’aux États-Unis. En fait, c’est possible qu’on soit déjà en récession au Canada parce que comme je l’avais mentionné dans un de mes articles dans le passé (voir ici), les récessions sont habituellement officialisées bien après qu’elles soient commencées. Je couvrais également dans cet article l’impact des récessions sur les marchés boursiers et sur vos portefeuilles.

La situation économique actuelle est souvent comparée à ce qui était arrivée entre 1981 et 1982. Au début des années 1980, la Banque Centrale américaine (FED) avait haussé agressivement les taux d’intérêts pour combattre une forte croissance de l’inflation. La bourse américaine (S&P 500) avait chuté de 27% entre son sommet et son creux (par rapport à une baisse de 25% entre le 4 janvier et le 12 octobre 2022). Durant les 12 mois suivant le sommet de l’inflation, la bourse américaine avait rebondie très fortement. Ça vous rappelle quelque chose?

À ce sujet, les dates officielles reconnues de la récession des années 1981-1982 aux États-Unis sont de juillet 1981 à novembre 1982. Quelle a été la performance de la bourse américaine sur cette période vous demandez-vous? +9.76% en dollars canadiens. Pourquoi? Parce que comme je le dis souvent, les marchés financiers regardent toujours vers le futur. Même si la situation à un moment précis est difficile, s’il y a des possibilités qu’elle s’améliore dans le futur; c’est ce que la bourse regardera. C’est aussi pour ça que ce n’est pas rare de voir la bourse fléchir avant les récessions et remonter durant les récessions.

Pour 2024

Les progrès au niveau de l’inflation continuent, mais des données comme celle du mois de décembre montrent que le combat n’est pas gagné. Nous devrions également avoir vu le plafond des taux d’intérêts, même que des baisses de taux d’intérêts sont attendues plus tard en 2024; autant au Canada qu’aux États-Unis. Cependant, les banques centrales à travers le monde continueront de suivre l’évolution de l’inflation de près afin de savoir quand sera le meilleur moment pour les premières baisses de taux. Elles voudront éviter de les abaisser trop rapidement et ainsi créer un rebond de l’inflation qui pourrait amener de nouveaux problèmes.

L’économie américaine continue de bien aller, mais l’économie canadienne a quant à elle ralentie. Vous vous souviendrez peut-être d’autres articles où je mentionnais que l’économie américaine était capable de soutenir plus de hausses de taux d’intérêts que l’économie canadienne; et bien nous commençons maintenant à voir cette différence se concrétiser.

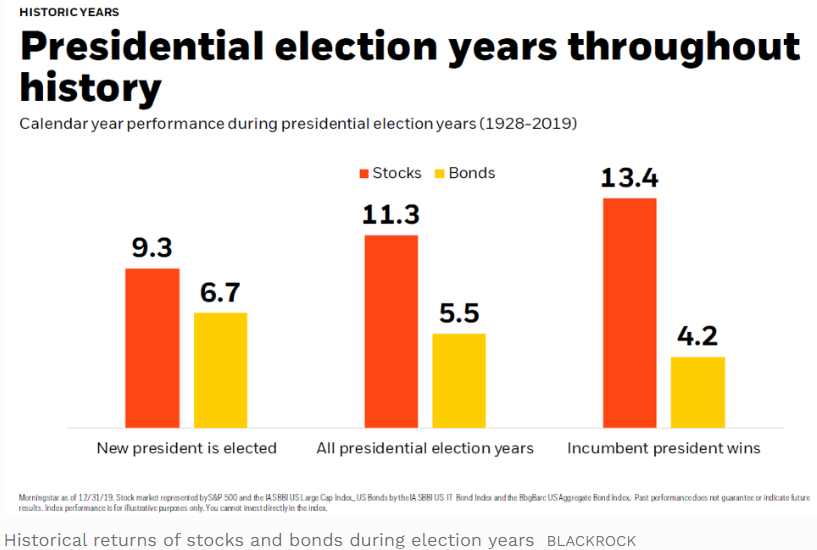

En conclusion, nous aurons également droit à une élection présidentielle aux États-Unis en 2024. Je ne me prononcerai pas sur le/la gagnant(e) potentiel(le), mais je vous laisserai sur une note positive; en général, les années d’élections présidentielles américaines sont des bonnes années en bourse.

N’hésitez pas si vous avez des questions ou aimeriez en discuter davantage.

Cette information a été préparée par Mathieu Garand qui est un conseiller en placement pour iA Gestion privée de patrimoine inc. et ne reflète pas nécessairement l’opinion de iA Gestion privée de patrimoine inc. L’information contenue dans le présent bulletin provient de sources jugées fiables, mais nous ne pouvons pas garantir son exactitude ni sa fiabilité. Les opinions exprimées sont fondées sur une analyse et une interprétation remontant à la date de publication et peuvent changer sans préavis. De plus, elles ne constituent ni une offre ni une sollicitation d’achat ou de vente des titres mentionnés. L’information contenue dans le présent document peut ne pas s’appliquer à tous les types d’investisseurs. Le conseiller en placement ne peut ouvrir des comptes que dans les provinces où il est inscrit. iA Gestion privée de patrimoine inc. est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières. iA Gestion privée de patrimoine est une marque de commerce et un autre nom sous lequel iA Gestion privée de patrimoine inc. exerce ses activités.