Les dernières baisses nous avaient habitué à des rebonds très rapides et l’expression « buy the dip » ou « acheter la baisse » était devenue la norme. Il ne suffisait que d’investir plus lorsque les marchés baissaient et nous étions récompensés à l’intérieur de quelques semaines/mois seulement. Les marchés en 2022 ont cependant été des marchés difficiles à naviguer comme nous n’en avions pas vu depuis longtemps déjà. Certains se posent donc la question, est-ce que le « buy the dip » est mort?

La réponse dépend en fait du point de vue. L’idée d’investir (ou de continuer d’investir) lorsque les marchés baissent demeure une stratégie intelligente, mais encore faut-il avoir un horizon de temps raisonnable. Dans les dernières années, « acheter la baisse » fonctionnait rapidement et à court terme; ce qui explique la montée en popularité de l’expression anglaise « buy the dip ». Cependant, appliquer une stratégie d’investissements systématiques (investir autant lorsque les marchés montent que lorsqu’ils descendent) sur le long terme apporte des bénéfices indéniables. Voici un exemple concret pour l’illustrer.

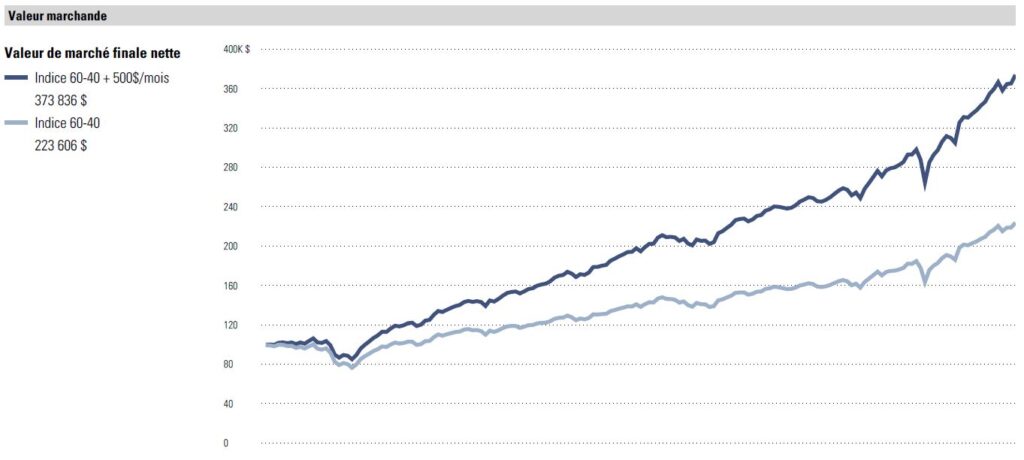

Pour garder la chose simple, prenons le cas de deux investisseurs avec un portefeuille identique constitué d’un fonds négocié en bourse avec 60% en actions et 40% en revenu fixe. Les deux investisseurs ont chacun investi un montant de 100 000$ le 21 juin 2007, c’est-à-dire avant la crise financière de 2008. Les deux portefeuilles de départ sont identiques avec le même montant investi au même moment. Par contre, un des deux investisseurs n’ajoutera jamais à son investissement, alors que le deuxième continuera d’investir 500$/mois.

Voici la valeur hypothétique des investissements au 31 décembre 2021:

- Portefeuille sans investissements automatiques : 223 606$

- Portefeuille avec investissements automatiques : 373 836$

- Écart total entre les deux scénarios : 150 230$

- Montant supplémentaire investi dans le 2e scénario : 87 500$ (500$/mois durant 175 mois)

Au final, ajouter 500$ par mois dans le portefeuille du 2e investisseur lui aurait fait investir un montant supplémentaire de 87 500$. Pourtant, son portefeuille aurait une valeur dépassant les 150 000$ de plus par rapport au premier investisseur qui n’en a jamais ajouté. Pourquoi? Cette plus-value de près de 63 000$ (150 000$ – 87 500$) est le fruit de plusieurs facteurs. Premièrement, l’investissement systématique enlève l’émotion de l’équation de sorte que même en 2007 et 2008, alors que les marchés connaissaient une baisse importante, l’investissement continuait et permettait à l’investisseur d’investir à des prix inférieurs. C’est également le cas durant chaque période de baisse qui ont eu lieu entre 2007 et la fin 2021. Ces titres achetés à des prix inférieurs profitent davantage des rebonds puisqu’ils ont été achetés « à rabais ». Ensuite, il ne faut pas non plus sous-estimer l’effet des rendements composés qui font que plus les montants sont investis longtemps, plus les rendements en dollars deviennent importants puisque vous réalisez désormais un rendement sur un rendement. Par exemple, vous avez obtenu 5% de rendement sur votre investissement de 100 000$ la première année, donc 5 000$. La deuxième année, vous réalisez encore un rendement de 5%, mais cette fois-ci sur un montant de 105 000$ (100 000$ + 5000$). Votre placement augmente alors de 5 250$ (plutôt que 5 000$ la première année) même si vous n’y avez pas ajouté d’argent de votre poche. Ainsi de suite pour chacune des années subséquentes.

Avec des investissements systématiques, le 2e investisseur investit autant lors des baisses que des hausses de marchés; d’où le fait d’enlever les émotions de la décision d’investissement. Nul besoin « d’attendre que ça se calme » ou encore « d’attendre que ça baisse » avant d’investir.

Le « buy the dip » / « acheter la baisse » n’est donc pas mort, tant qu’on se rappelle que parfois la baisse peut durer plusieurs mois avant de se rétablir. Il faut simplement être patient.