À la suite du « Jour de la libération » aux États-Unis, nous avons jugé opportun de faire le point sur la situation actuelle et, malheureusement, de rappeler certains principes de base de l’investissement. Vous les connaissez bien, mais il est toujours bon de les revisiter, surtout en période de volatilité, comme celle que nous traversons actuellement.

Le 2 avril 2025, l’administration Trump a annoncé une série de tarifs « réciproques » d’au moins 10 % sur les importations en provenance de plus de 180 pays, y compris certains territoires sans population permanente ou des îles antarctiques habitées par des pingouins (source).

Cette annonce a eu un effet immédiat sur les marchés mondiaux, alors que les investisseurs craignent des mesures de représailles pouvant mener à une guerre commerciale mondiale.

Depuis son investiture le 20 janvier dernier, le nouveau président américain nous a habitués à une cascade quotidienne d’ordres exécutifs et d’annonces, allant de l’interdiction des pailles en carton à la modification du nom du golfe du Mexique et d’une montagne en Alaska, en passant par l’imposition de tarifs de toutes sortes. Il a également pris l’habitude de revenir sur plusieurs de ses propres annonces tarifaires, les utilisant davantage comme leviers de négociation que comme mesures économiques concrètes.

Il est encore trop tôt pour déterminer si ces tarifs réciproques seront maintenus à long terme, ou si certains seront éventuellement annulés. Bien que des représentants de la Maison-Blanche aient affirmé qu’ils étaient non négociables, le président lui-même a déclaré le 3 mars qu’ils étaient finalement ouverts à la négociation. (source)

Perspective d’investissement

Du point de vue de la gestion de patrimoine, nous continuons de privilégier une vision à long terme, malgré la volatilité récente. Nous ne croyons pas qu’il soit judicieux d’ajuster les portefeuilles en réaction à chaque annonce, puisqu’elles sont susceptibles d’évoluer rapidement et fréquemment. De tels ajustements pourraient au contraire s’avérer plus néfastes que bénéfiques, étant donné l’imprévisibilité actuelle de l’administration américaine.

Comme lors des périodes de volatilité passées, nous croyons qu’il est préférable de laisser passer la tempête, considérant que nos portefeuilles sont bien diversifiés entre différentes classes d’actifs, styles de gestion, zones géographiques, et surtout, alignés avec vos objectifs personnels définis dans votre plan financier*.

Ne pas confondre les indices avec votre portefeuille

Il faut aussi garder en tête que les rendements médiatisés des indices boursiers, qu’on voit aux nouvelles du matin, du midi et du soir, représentent uniquement les marchés d’actions. Ces données ne reflètent pas les rendements d’un portefeuille bien diversifié, qui intègre aussi des obligations, produits structurés et placements alternatifs — comme ceux que nous mettons en place. Une telle diversification permet de réduire considérablement l’impact de la volatilité relayée par les médias.

Un rappel essentiel : la volatilité fait partie du parcours

Les périodes de volatilité et de baisse des marchés ne sont agréables pour personne, mais elles font partie intégrante du processus d’investissement. Elles sont le prix à payer pour accéder à des rendements intéressants à long terme. Il faut simplement rester concentré sur ses objectifs, faire preuve de patience et de sang-froid.

L’histoire récente le démontre : pensons à la chute liée à la COVID en 2020 ou à la baisse de l’inflation et des taux d’intérêt en 2022. Ces périodes ont été suivies de rebonds significatifs, démontrant que rester investi est souvent la meilleure stratégie.

Quelques repères visuels utiles en période de volatilité :

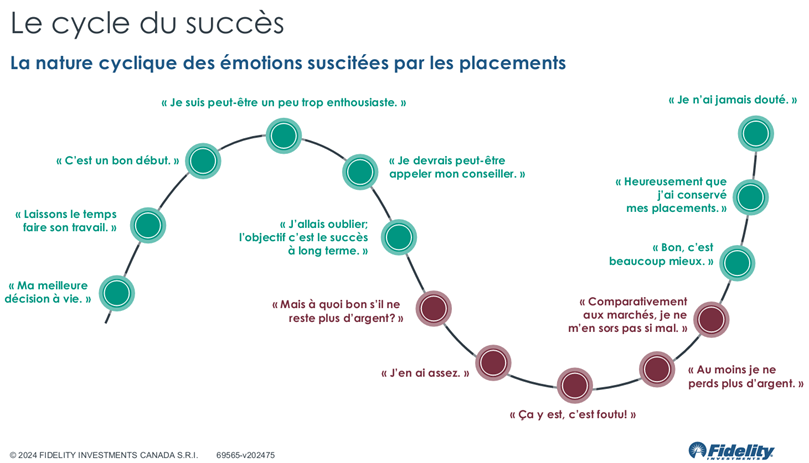

Cycle des émotions de l’investisseur:

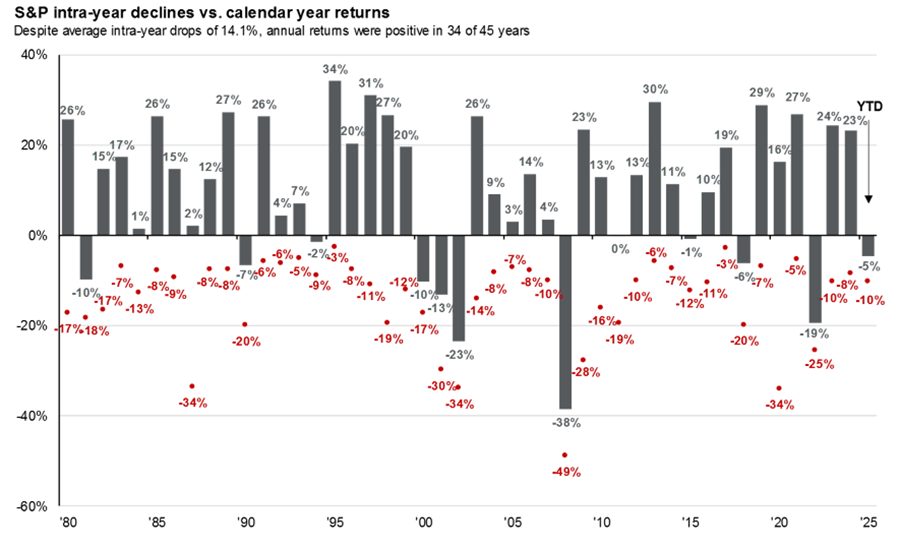

Depuis les années 1980, la bourse américaine subit en moyenne une baisse de 14 % à l’intérieur d’une année, mais les rendements annuels sont demeurés positifs dans 34 des 45 dernières années.

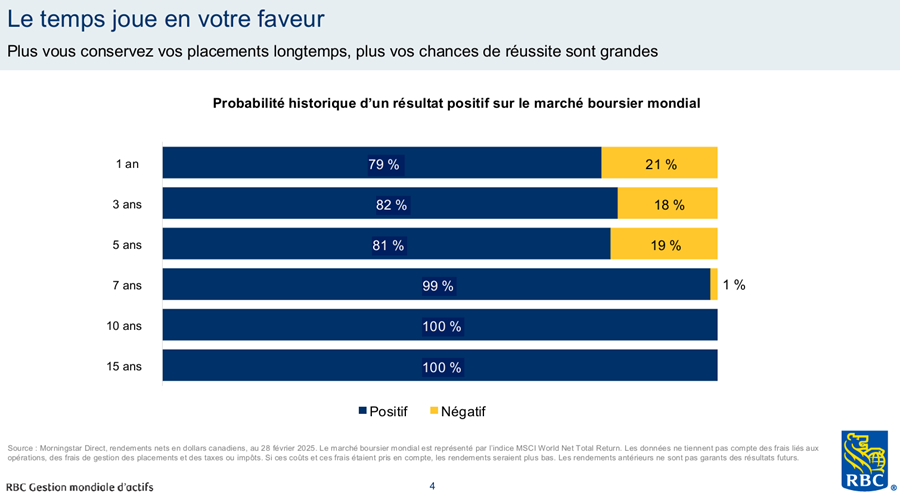

Il y aura toujours de mauvaises nouvelles. Mais sur le long terme, la performance des marchés finit toujours par redevenir positive.

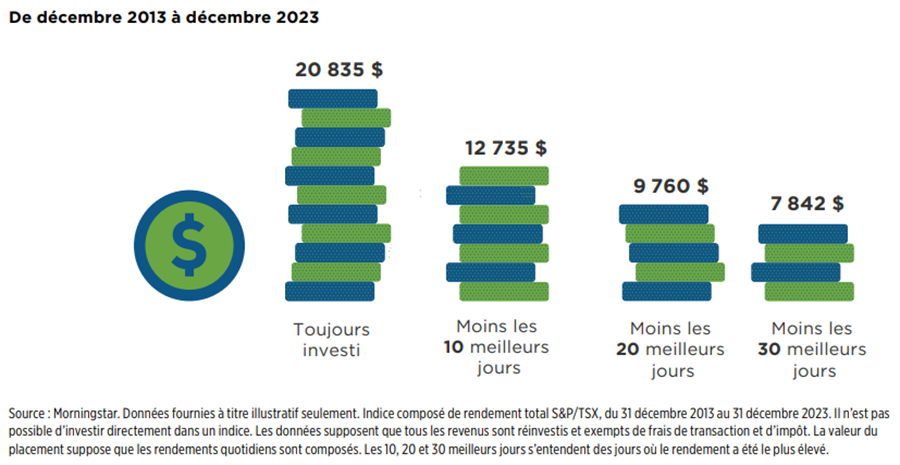

L’importance de rester investi : éviter de manquer les meilleures journées sur un placement de peut faire toute la différence. Impact sur un placement de 10 000$ sur une période de 10 ans.

Cette information a été préparée par Mathieu Garand qui est un conseiller en placement pour iA Gestion privée de patrimoine inc. et ne reflète pas nécessairement l’opinion de iA Gestion privée de patrimoine inc. L’information contenue dans le présent bulletin provient de sources jugées fiables, mais nous ne pouvons pas garantir son exactitude ni sa fiabilité. Les opinions exprimées sont fondées sur une analyse et une interprétation remontant à la date de publication et peuvent changer sans préavis. De plus, elles ne constituent ni une offre ni une sollicitation d’achat ou de vente des titres mentionnés. L’information contenue dans le présent document peut ne pas s’appliquer à tous les types d’investisseurs. Le conseiller en placement ne peut ouvrir des comptes que dans les provinces où il est inscrit.

iA Gestion privée de patrimoine inc. est membre du Fonds canadien de protection des investisseurs et de l’Organisme canadien de réglementation des investissements. iA Gestion privée de patrimoine est une marque de commerce et un autre nom sous lequel iA Gestion privée de patrimoine inc. exerce ses activités.

*Les services de planification financière sont offerts par le biais de Mathieu Garand, représentant autonome. Seuls les produits et les services offerts par le biais de iA Gestion privée de patrimoine inc. sont couverts par le Fonds canadien de protection des investisseurs.