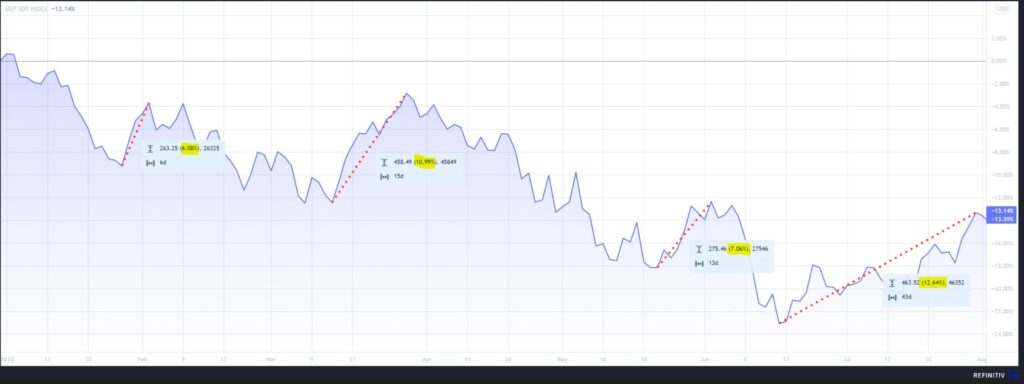

Est-ce qu’on est reparti pour de bon? Difficile à dire parce que malgré les résultats qu’on connait depuis le début de l’année, vous serez peut-être surpris d’apprendre que nous avons déjà eu quatre rebonds de plus de 6% entre le 1er janvier et le 31 juillet 2022, dont deux de plus de 10% (voir graphique ci-dessous). L’évolution des nouvelles données sur différents facteurs déterminera si le rebond pourra être soutenu ou non. La prudence et la patience reste de mise.

Juillet 2022

- « Earnings season » : Dans mon commentaire du mois dernier, je vous parlais de la « earnings season » (période où les compagnies présentent leurs résultats financiers du dernier trimestre) en disant qu’elle aurait un impact important sur la direction des marchés dans les prochaines semaines; et c’est principalement ce qui les a guidés durant le mois de juillet. En date du 3 août 2022, 72% des compagnies du S&P 500 qui ont présenté leurs résultats ont battu les attentes du marché (Source : Credit Suisse).

- Récession : Je mentionnais également le mois dernier une possible récession « technique » qui serait annoncée en juillet; elle s’est concrétisée avec l’annonce des chiffres du PIB américain (indicateur de l’économie américaine) qui a dévoilé deux trimestres consécutifs d’évolution négative. Pour l’instant, ça ne veut pas dire grand-chose puisque des facteurs particuliers ont contribué à ces données. L’évolution sera par contre à suivre dans les prochains mois parce que jusqu’à présent, bien que la majorité des chiffres sortis aient été positifs; les résultats ont tout de même été contradictoire par moment. Les consommateurs sont demeurés résilients malgré les indices de sentiment extrêmement bas, ce qui a soutenu l’économie. Les taux de chômage demeurent également à des creux historiques et le nombre de positions à combler est à la baisse.

- Inflation : Aussi discuté dans le commentaire du mois dernier, plusieurs signes positifs en lien avec l’inflation commençaient à faire surface depuis les derniers mois et les attentes en lien avec l’inflation ont diminué davantage en juillet. L’indice des nations unis des prix de la nourriture était en baisse en juillet pour un 4e mois consécutif, maintenant à un niveau inférieur à où il était avant l’invasion de l’Ukraine. Les prix du pétrole ont également continué leur descente durant le mois, aidant les marchés à anticiper une baisse de l’inflation à venir dans les prochains mois. On voit également la demande se déplacer rapidement des biens (téléviseurs, électroménagers et autres biens durables) vers les services (transport, voyages, hôtels, restaurants, etc.); ce qui aide à calmer l’inflation sur les biens pendant que les chaines d’approvisionnement reprennent le dessus.

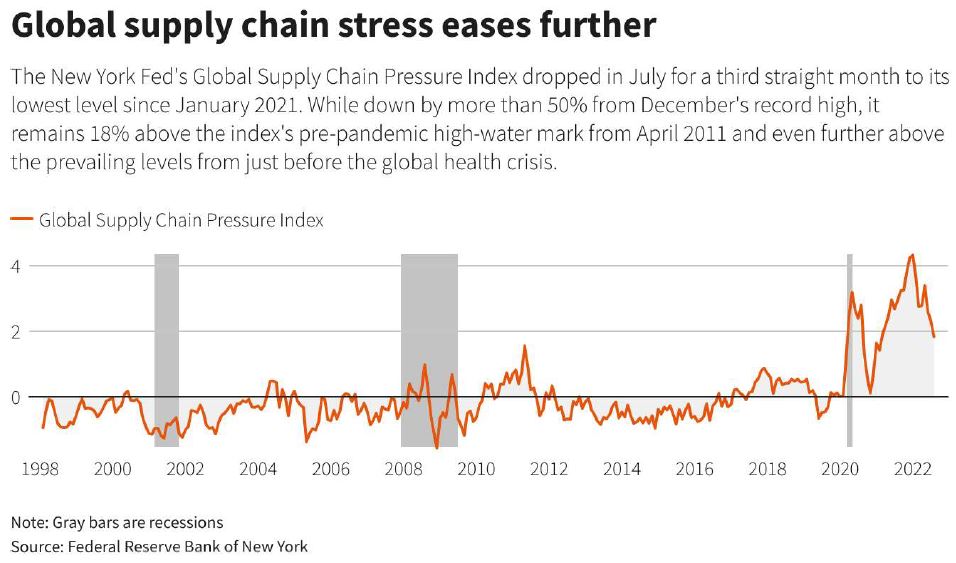

- Chaines d’approvisionnement : Les bonnes nouvelles de ce côté ont continué de s’améliorer sur plusieurs points. Les pressions sur les chaines d’approvisionnement ont continué de baisser selon Fed de New York en juillet, maintenant en baisse de plus de 50% depuis décembre 2021 (une baisse est positive ici puisque ça signifie une baisse des pressions qui causent des problèmes). Les délais de livraison ont également continué de s’améliorer pendant le mois, selon l’indice de S&P Global et JP Morgan qui suit ces données.

Perspectives pour les prochains mois

Le mois de juillet a été le bienvenu, comme quoi les bons rendements peuvent souvent arriver à des moments où on ne s’y attend pas. La saison des résultats financiers des entreprises étant maintenant largement derrière nous, les autres points clés à surveiller pour les prochains mois demeurent inchangés pour l’instant. La fine ligne à naviguer entre le contrôle de l’inflation et la récession n’est pas simple et continuera de retenir l’attention. Nous traversons une période où une bonne nouvelle sur l’économie ne doit pas être trop bonne, sans quoi le risque d’inflation augmente; mais aussi où une bonne nouvelle sur l’inflation ne doit pas non plus être trop bonne, sans quoi le risque de récession augmente. Je continue de croire que les chances d’une récession sévère demeurent faibles compte tenu de la rareté de la main d’œuvre actuelle. Certains secteurs seront plus impactés que d’autres par les pressions en cours. Des compagnies en technologie qui avaient vu trop grand durant la pandémie et qui ont commencé à réduire la taille de leurs effectifs, au prix des maisons qui a explosé en raison de la très forte demande et des taux d’intérêts bas; un retour à la normal dans certains secteurs ne serait que normal et éventuellement bénéfique.

Aussi étrange que cela puisse paraître, les craintes de récession ont aidé les marchés à connaitre un bon mois de juillet. En effet, ces craintes ont poussé les taux d’intérêts à la baisse. Une baisse de la sorte profite autant aux actions qu’aux obligations, ce qui explique en partie pourquoi les deux classes d’actifs ont connu un bon mois en tandem. Évidemment, il faut que ce facteur soit couplé avec d’autres pour produire des rendements positifs tel que les profits des compagnies qui étaient au rendez-vous, les attentes d’inflation à la baisse, l’état des chaines d’approvisionnement qui s’améliore, etc.

Comme par les mois passés, je continue de voir des signes positifs dans plusieurs secteurs. Par contre, tel que mentionné précédemment, je crois que la prudence et la patience sont toujours de mise à l’heure actuelle puisque ces signes devront se concrétiser et montrer une tendance soutenue avant de pouvoir s’y appuyer réellement. Une bonne diversification à l’intérieur des portefeuilles est importante dans de tels marchés.

À surveiller au mois d’août :

- 4 août : Taux de chômage aux États-Unis (résultat 3.5%)

- 5 août : Taux de chômage au Canada (résultat 4.9%)

- 10 août : Données sur l’inflation aux États-Unis

- 16 août : Données sur l’inflation au Canada

- 25 août : Données estimées sur le PIB aux États-Unis

- 26 août : Données sur l’inflation « core » aux États-Unis

- 30 août : Confiance des consommateurs aux États-Unis

- 31 août : Données sur le PIB au Canada

N’hésitez pas si vous avez des questions/commentaires ou si vous aimeriez en discuter davantage.