Après un début de mois en forte baisse, le marché américain, défini par l’indice du S&P500, a connu sa meilleure semaine depuis novembre 2020 lors de la dernière semaine complète du mois. Il a ainsi mis fin à une séquence de 7 semaines de baisse consécutives, la plus longue depuis la correction du début des années 2000.

L’excellente fin de mois s’appuyait principalement sur l’espérance que le plus gros de l’inflation était derrière nous et que cela permettrait aux banques centrales de ne pas devoir être plus agressives avec les hausses de taux d’intérêts. Nous jonglons actuellement avec un niveau élevé d’incertitude puisque beaucoup de choses arrivent au même moment. Que ce soit l’inflation galopante, les hausses de taux d’intérêts, le prix du pétrole, la guerre en Ukraine, les politiques monétaires resserrées ou le ralentissement des économies, tout est interrelié et il y a un grand nombre de facteurs à surveiller. Il est important de comprendre que pour que le vent tourne sur les marchés, il n’est pas nécessaire que tous ces facteurs se règlent, il faut plutôt plus de clarté qui démontrerait une progression dans la bonne direction. Les marchés regardent toujours loin devant et l’incertitude est le plus grand ennemi, souvent plus que les problèmes eux-mêmes.

Inflation

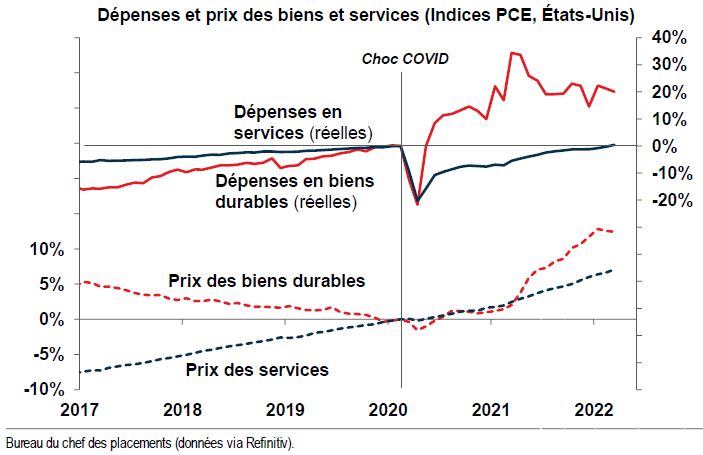

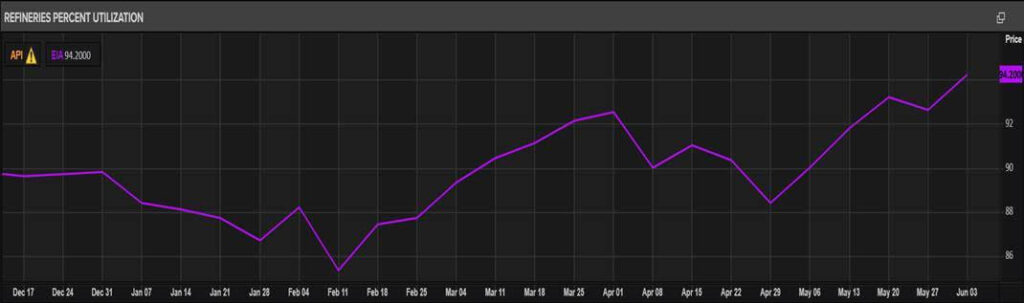

Malgré tout le pessimisme qui domine les fils de presse actuellement, il y a tout de même du positif. Les attentes d’inflation à la baisse, la demande pour les biens qui diminue et celle pour les services qui augmentent, l’augmentation de l’utilisation des capacités dans les raffineries et la baisse des postes à combler ne sont que quelques exemples de facteurs qui pourraient avoir impact positif pour aider à réduire l’inflation. Je joins quelques graphiques à la fin de ce courriel pour ceux que ça intéresse.

Il est impossible de savoir à l’avance ce qui se matérialisera ou pas. Les prix plus élevés de l’essence pousseront-ils les gens à moins voyager, surtout dans les mois d’été où la demande est historiquement plus forte? Une baisse de la demande mènerait éventuellement à une baisse des prix du pétrole, ce qui aiderait à diminuer l’inflation. Le retour à l’équilibre de la demande entre les biens, qui était en forte hausse durant le covid, et les services, qui était en forte baisse durant le covid, pourrait-elle également aider à ramener l’inflation à la baisse puisque moins de demande pour les biens permettrait de donner une chance aux chaînes d’approvisionnement de reprendre graduellement le dessus? La baisse des postes à combler, si elle se poursuit, pourrait-elle aider à réduire la croissance des salaires qui alimente également l’inflation? Beaucoup d’inconnus sur lesquels nous auront plus de clarté à mesure que l’année avancera. Il faudra être patient.

Revenu fixe

Tel que discuté dans les commentaires précédents, le marché du revenu fixe a connu un début d’année très difficile suite aux hausses drastiques et rapides des taux d’intérêts. En conséquence, la portion traditionnellement plus stable des portefeuilles qui agit en quelque sorte comme la « police d’assurance » lorsque les marchés sont plus volatiles n’a pas rempli son objectif. Signe positif au mois de mai, on a pu observer un retour vers une tendance et un comportement plus normal de la part des obligations. C’est un signe encourageant comme quoi les obligations pourront graduellement reprendre leur place de protection du portefeuille dans le futur. Les perspectives sur les 12 prochains mois sont d’ailleurs bien meilleures que celles sur les 12 derniers pour cette classe d’actif.

Time in the market vs timing the market

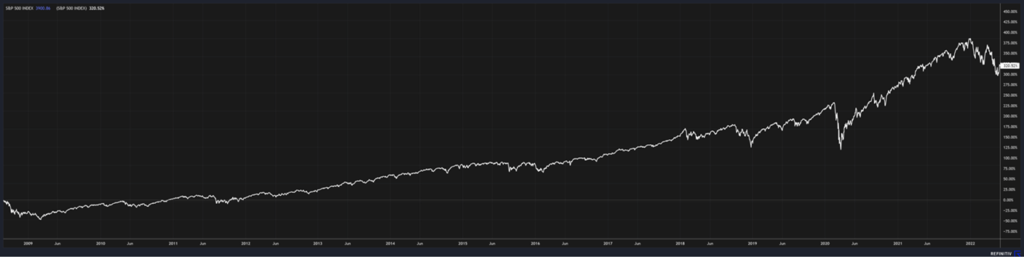

En terminant, il est primordial de bien comprendre que pour avoir du succès à long terme sur les marchés financiers, c’est le TEMPS investi qui compte et pas le MOMENT où on investit. La distinction est très importante parce qu’à court terme, le moment où on investit influencera plus le rendement, mais à moyen/long terme, ça n’aura plus du tout d’importance. Prenons en exemple un investisseur qui aurait investi tout son argent sur la bourse américaine, représentée par l’indice S&P500, le 28 août 2008. Vous me direz que c’est probablement l’investisseur le plus malchanceux, et à court terme, vous auriez raison. Au plus creux de la crise financière environ 6 mois plus tard, le 9 mars 2009, l’investissement aurait descendu d’environ 47% (remarquez que je ne parle pas d’une perte, mais bien d’une baisse). C’est donc dire qu’en seulement 6 mois, son investissement de 100 000$ serait descendu à 52 853$. Assez difficile à ce moment de prendre un pas de recul et penser à long terme, mais disons que l’investisseur le fait et décide de ne rien toucher. Aujourd’hui, ce même 100 000$ investi le 28 août 2008 dans le S&P500 vaudrait 420 520$ (au 31 mai 2022) pour un rendement total de 320.5% ou 11%/année (données calculées avec Refinitiv Workspace et Morningstar). Un résultat d’autant plus intéressant lorsqu’on considère qu’il a traversé la crise financière de 2008, le « flash crash » de 2010, la crise de la dette américaine en 2011, l’occupation de la Crimée par la Russie en 2014, la crise du pétrole en 2015, le Brexit, la crise des missiles avec la Corée du Nord entre 2017 et 2018, la guerre commerciale avec la Chine en 2018, la Covid en 2020 et la baisse actuelle en 2022. Bref la leçon à retenir est qu’il y aura toujours des raisons d’être négatif à court terme, mais à long terme ça n’aura que peu d’importance.

Je crois que nous n’avons pas terminé avec la volatilité et que nous en verrons encore dans les prochaines semaines/prochains mois. Actuellement, il est très facile de trouver des opinions divergentes de gens très haut placés dans les plus grandes institutions au monde; certains disent que le pire est derrière nous, alors que d’autres disent que ce n’est pas terminé. La leçon à en tirer est que personne ne saura quand le pire sera passé avant que ce ne soit fait et moi non plus. Par contre, ce que je sais pertinemment, c’est que le vent tournera éventuellement. Est-ce que ce sera dans une semaine, dans un mois ou dans trois mois? Personne ne le sait. Mais tel que mentionné précédemment, le « timing » n’aura pas d’importance lorsqu’on regardera ces évènements dans le futur. En attendant, on continue de surveiller les positions dans les portefeuilles et si on a encore confiance que ces positions performeront bien dans le futur et qu’elles ont toujours un bon potentiel de croissance, on laisse passer la tempête et on les conserve puisque c’est la meilleure chose à faire.

Source : Refinitiv, S&P500 entre le 28 août 2008 et le 31 mai 2022, $USD

Quelques évènements prévus au mois de juin :

- 1er juin : Décision de la Banque du Canada sur les taux d’intérêts (Hausse de 0.50% attendue et confirmée)

- 10 juin : Données sur l’inflation aux États-Unis (Hausse de 8.3% année sur année attendue, hausse de 8.6% année sur année confirmée)

- 15 juin : Décision de la Banque Centrale américaine sur les taux d’intérêts (Hausse de 0.50% attendue)

- 22 juin : Données sur l’inflation au Canada

- 29 juin : Données Core PCE sur l’inflation aux États-Unis : La mesure favorite de la Fed (Banque Centrale américaine) pour suivre l’impact réel de l’inflation

Graphiques intéressants