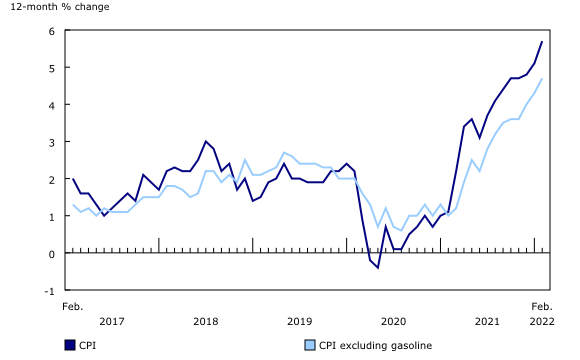

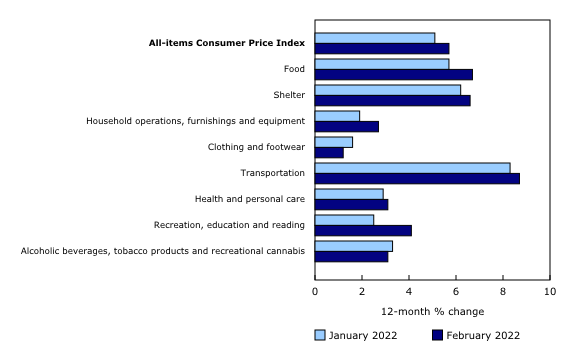

Pour commencer 2022, nous étions au sommet de la « vague » du variant Omicron, les marchés financiers, eux, étaient en dents de scie depuis la fin de l’année 2021 et tous les yeux étaient maintenant rivés sur l’inflation, les réponses des banques centrales et ce qu’elles feraient (ou ne feraient pas) pour calmer la hausse des prix à la consommation. L’inflation atteignait 5.7% sur douze mois en Février 2022 selon Statistique Canada; et bien que les augmentations de prix sont répandues à travers tous les secteurs, le prix de l’essence y est pour beaucoup puisque l’augmentation, excluant le prix de l’essence, était plutôt de 4.7% sur douze mois. Ces hausses de prix, dues entre-autre aux réouvertures des économies à travers le monde, aux problèmes dans les chaines d’approvisionnement, aux manques de personnel et à la demande accumulée durant les confinements sont bien au-delà des objectifs d’inflation à long terme de 2% de la Banque Centrale du Canada (fourchette de 1-3%). Dans un environnement comme celui-là, si elles veulent être en mesure de calmer le jeu, les banques centrales se tournent souvent vers leur outil de prédilection : les taux d’intérêts.

1. Commentaires sur la volatilité des marchés au premier trimestre

L’objectif derrière les hausses de taux d’intérêts est simple :

- Augmenter le coût de la dette des consommateurs qui fera augmenter leurs dépenses fixes

- Dépenses fixes plus élevées (hypothèque, auto, crédit, etc.), donc moins d’argent disponible pour différents produits et services

- L’équilibre entre l’offre et la demande; lorsque la demande diminue, les prix diminueront aussi

Prenons l’exemple des voitures; actuellement, l’inventaire de voitures neuves est très bas. Ce qui entraîne :

- Hausse de la demande pour les voitures usagées

- Offre de voitures usagées basse puisque les gens ne peuvent avoir de véhicule neuf, ils ne changent donc pas

- Beaucoup de demande, peu d’offre et des prix de véhicules usagés qui augmentent

Considérons maintenant la même situation, mais avec des taux d’intérêts plus élevés. Du côté de la demande, les taux d’intérêts plus élevés feront en sorte que les paiements pour la même voiture seront plus élevés, mais en plus, le consommateur aura moins d’argent disponible puisqu’il doit déjà utiliser une plus grande partie de son budget pour couvrir ses autres dépenses. Moins de personnes voudront changer dans ces circonstances et la demande pour les véhicules est réduite. Du côté de l’offre, les constructeurs continuent de produire de nouveaux véhicules, les particuliers qui ont des véhicules en location pourront les échanger plus facilement contre des nouveaux et l’offre de véhicules usagés augmente. Une diminution de la demande, dans ce cas-ci couplé avec une augmentation de l’offre, amèneront les prix des voitures usagées à diminuer. J’en conviens, c’est un scénario grandement simplifié, mais vous comprenez où on veut en venir.

C’est tentant de penser que c’est simple et qu’on règlera le tout facilement avec des hausses de taux d’intérêts. Il faut cependant aller un peu plus loin pour comprendre la réalité des marchés boursiers. La bourse essaie toujours, à tort ou à raison, d’anticiper l’avenir. Bien que le scénario d’augmenter les taux pour calmer l’inflation semble plutôt simple et efficace, il n’est pas sans risque. Que se passerait-il si les banques centrales montaient trop les taux d’intérêts et trop rapidement? La peur des marchés financiers dans ce cas est, et ceci n’est en aucun cas une prédiction de ma part, une récession. Comment des hausses de taux pourraient-elles entrainer une récession?

- Coût de la dette plus élevé pour les consommateurs : baisse de la demande pour les produits et services

- Diminution des revenus pour les entreprises

- Coût de la dette plus élevé pour les entreprises : baisse des marges de profits et de l’argent disponible

- Perspectives de croissance moins bonnes pour les entreprises

- Coupures dans les employés

C’est un des risques dans les marchés, mais comme les autres, il n’est pas certain de se matérialiser. Les banques centrales pourraient réussir à naviguer pour calmer l’inflation sans avoir d’effets néfastes sur l’économie et cette crainte n’était alors qu’une tempête dans un verre d’eau. Elle aura tout de même amené de la volatilité sur les marchés.

Cette longue explication (mais brève du même coup) décrit principalement ce qui guidait les marchés entre la fin de 2021 et le début de 2022. Malheureusement, pour un portefeuille constitué de titres en actions et en revenu fixe traditionnels, ce genre de scénario est négatif, à court terme du moins, pour les deux côtés.

- Pour les actions, l’incertitude et la crainte d’évènements défavorables amènera la volatilité

- Pour le revenu fixe, les hausses de taux feront diminuer la valeur des obligations puisqu’elle a une relation inverse avec les mouvements de taux d’intérêts

Malheureusement, pendant le premier trimestre, il y avait très peu d’endroits où se cacher pour protéger les portefeuilles. Habituellement, lorsque les actions performent moins, les obligations compensent et vice-versa. Avec les circonstances particulières du début d’année, ce n’était pas le cas alors que les deux bougeaient en tandem. Rapidement sur la relation entre les obligations et les taux d’intérêts; vous détenez un placement assorti d’un rendement de 3% par année et un nouveau placement avec le même risque et les mêmes caractéristiques devient disponible, mais ce dernier vous rapportera plutôt 4% par année; lequel préféreriez-vous? Revenons au principe de l’offre et la demande. Les gens qui sont investis dans le placement à 3% voudront s’en départir pour aller dans celui à 4%. Les nouveaux investisseurs voudront aller directement vers celui à 4%. Donc, la demande pour le placement à 3% sera faible, ce qui fera baisser sa valeur aujourd’hui (bien que la valeur à l’échéance reste la même). C’est encore une fois simplifié à l’extrême, mais c’est le but. Si vous aviez répondu préférer le placement à 3%, téléphonez-moi, on est dû pour une rencontre.

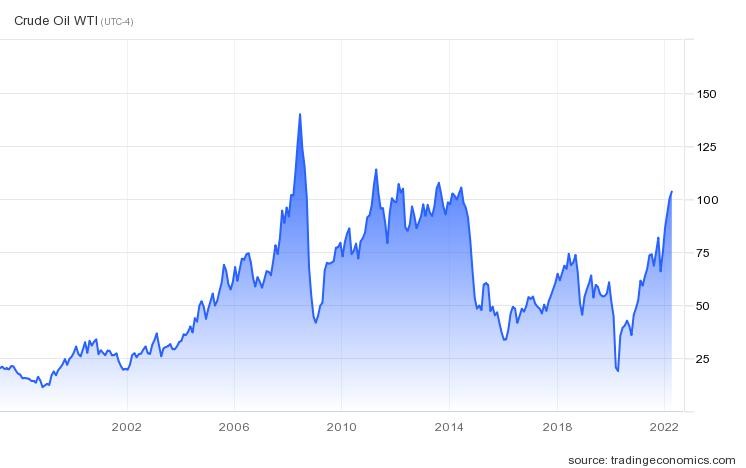

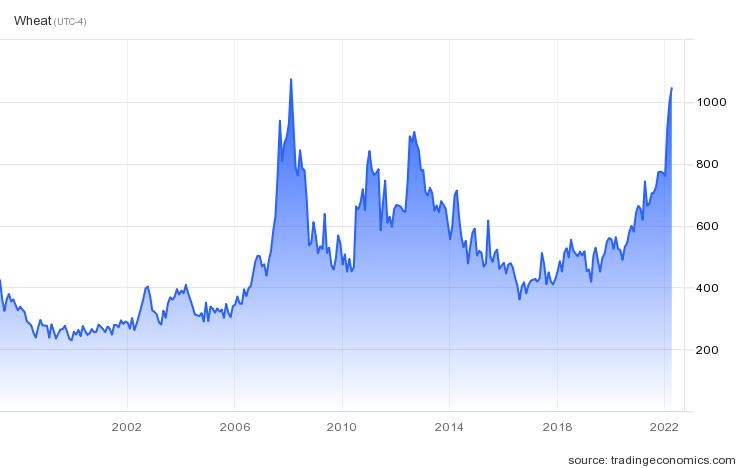

En Février, les rumeurs d’une invasion imminente de l’Ukraine par la Russie s’intensifiaient rapidement. Le 24 février, la Russie commence son invasion en Ukraine. Cette crise n’est toujours pas réglée, mais comme pour beaucoup de conflits armés dans le passé, bien que ce soient des drames terribles sur le plan humanitaire, les marchés tendent à être volatiles à court terme et se replacent ensuite. Cette fois-ci n’y a pas fait exception. Les marchés ont été volatiles avant de se replacer et l’attention est retournée vers la gestion de l’inflation qui avait maintenant une embuche supplémentaire sur son chemin. La Russie étant un important exportateur de plusieurs produits essentiels dans le monde (pétrole, gaz naturel, blé, néon, métaux, fertilisant, etc.), alors que l’Ukraine exportait quant à elle des produits céréaliers, des métaux, etc.; cette guerre augmente davantage les craintes liées à une inflation persistante ou croissante et c’est ce qui a entrainé des mouvements brusques dans des commodités comme le pétrole et le blé entre autres (voir graphiques ci-dessous).

2. Perspectives pour les prochains mois

Sur ce fond, nous commençons le reste de l’année. Le premier trimestre n’a pas été simple, mais il a servi de bon rappel que les marchés financiers ne font pas que monter à court terme, malgré ce qu’on a vu durant les dernières années. Ces baisses ne sont jamais plaisantes lorsqu’on passe à travers, mais elles sont des occasions d’apprendre à vivre avec les aléas des marchés. Le marché baisse en moyenne de 14% à l’intérieur d’une année, mais il a tout de même été positif lors de 32 des 42 dernières (2e graphique). Cet apprentissage servira lorsque d’autres moments difficiles se présenteront, parce que oui, il y en aura d’autres. L’important dans ces moments est de rester investi et de garder en tête l’objectif à long terme. On laisse passer la tempête et on ne panique pas parce que ce n’est pas la première, ni la dernière fois; et on a appris avec les expériences passées que cette panique ne nous servira en rien. Et si jamais on panique et qu’on ne peut rien y faire, on appelle son conseiller en placements. Après tout, il est là pour ça.

Dans les prochains mois, il y aura beaucoup de choses à surveiller :

- Évolution de l’inflation

- Activités des banques centrales

- Évolution du conflit en Ukraine, dont nous souhaitons tous une résolution rapide et pacifique

- Changements liés au Covid devraient prendre moins d’importance, mais demeurent à surveiller

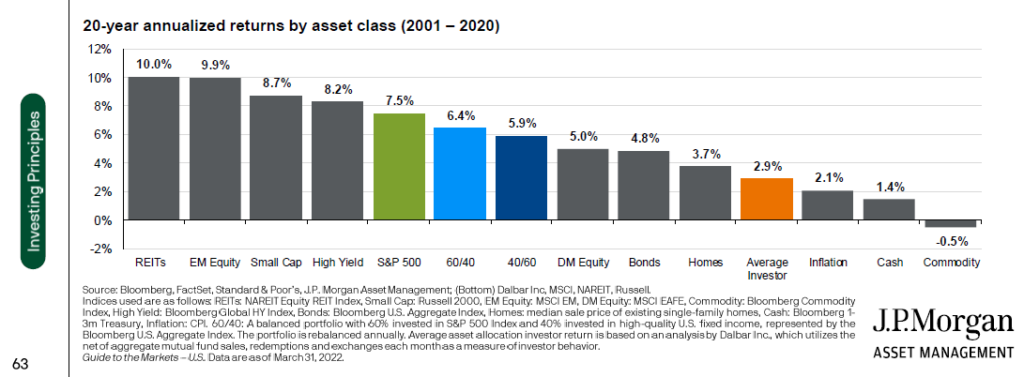

Je m’attends à ce que les marchés volatils persistent et crois que nous devrons réduire nos attentes de rendements futurs. Les dernières années nous ont habitué à des rendements exceptionnels bien au-delà des moyennes historiques, surtout sur le marché américain. Pour les prochaines années, et dans le contexte actuel d’inflation élevée, je pense que l’exposition au Canada sera intéressante. Le marché canadien est favorable avec des oligopoles (pensez aux banques et aux compagnies de télécommunications par exemple) et une pondération importante dans le secteur de l’énergie. Les évaluations des compagnies y sont aussi beaucoup moins élevées. Malgré tout, la clé restera la diversification. Il est primordial d’avoir un portefeuille d’investissement bien diversifié puisque des évènements inattendus continueront de se produire et c’est à travers une bonne diversification que nous serons parés aux multiples éventualités. Les thèmes d’investissement évoluent et changent dans le temps et nous continuerons d’ajuster les portefeuilles au besoin. Le tableau ci-dessous montre les rendements de différents investissements à chaque année, comme quoi les chosent peuvent beaucoup changer d’une année à l’autre.

3. Mot de la fin

Vous trouverez en annexe plus bas d’autres graphiques intéressants sur les effets des émotions des investisseurs sur leurs rendements et sur les rendements suivant des baisses de marchés que j’ai pensé pourraient vous intéresser. Pardonnez-moi pour ceux en anglais, ils proviennent de firmes américaines et n’étaient donc pas disponibles en français.

Bien sûr, comme vous le savez tous je l’espère, je reste à votre entière disposition en cas de besoin pour répondre à vos questions, craintes, interrogations ou autre. N’hésitez surtout pas, il me fait toujours plaisir d’être là pour vous et c’est pourquoi je fais ce métier. En plus, j’ai des minutes illimitées sur mon téléphone!

Merci de votre confiance.

ANNEXE

Graphique 1

L’importance de rester investi. L’investisseur moyen connait des rendements sur 20 ans nettement plus faibles qu’un portefeuille équilibré, causé par les comportements qui le force à entrer quand les choses vont bien et sortir quand elles vont moins bien.

Graphique 2

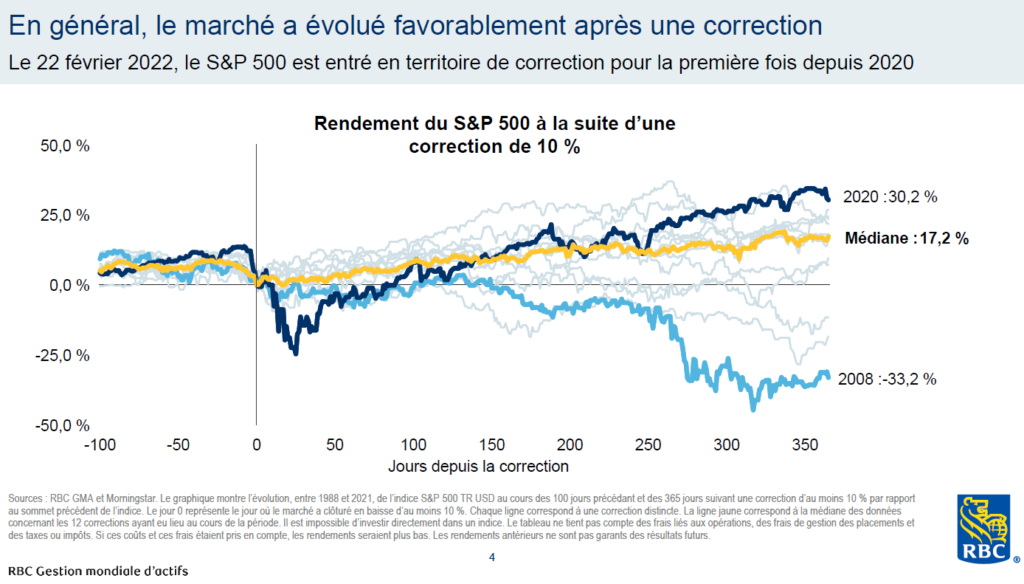

Les corrections (baisse de 10%) offrent souvent de bonnes opportunités d’investissement.