Les actions américaines viennent de connaitre leur pire mois depuis mars 2020 et terminent un troisième trimestre de suite à la baisse pour la première fois depuis 2009 (Bloomberg). La montée fulgurante des marchés entre la mi-juin et la mi-août a été effacée et nous sommes revenus à un niveau inférieur à où nous étions à la mi-juin, du moins en ce qui concerne les actions américaines. Le scénario est un peu plus partagé au niveau des obligations; les obligations canadiennes sont encore à la hausse par rapport à la mi-juin, tandis que les obligations mondiales et américaines sont légèrement à la baisse.

C’est un portrait sombre pour les neuf premiers mois de l’année et, puisque nous n’avions pas vécu de période de baisse prolongée depuis longtemps déjà, certains se demandent si une période de baisse aussi longue est normale. En fait, si on regarde à long terme, on remarque rapidement que la baisse actuelle qui dure depuis environ 9 mois maintenant n’a rien de particulièrement anormale. Par contre, ce qu’on remarque est que la dernière baisse de la sorte qui est la plus fraîche dans notre mémoire est celle de mars 2020. C’est celle-là qui était anormale de par sa très courte durée. En remontant un peu plus loin, on remarque rapidement que les baisses historiques sont habituellement plus près de ce que nous vivons actuellement que de celle de 2020. Ce graphique illustre bien les marchés haussiers et baissiers à travers les années, ainsi que leurs durées et les rendements qui y sont associés (en date du 15 juin 2022). Nous ne pouvons tirer de conclusion avec ces données, mais elles nous aident tout de même à remettre la période actuelle de 9 mois (0.75 an) en contexte par rapport aux marchés baissiers (-20%) passés. La bonne nouvelle en regardant ce graphique, c’est qu’on remarque que les périodes des hausses sont habituellement beaucoup plus longues et plus importantes que les périodes de baisses, d’où l’attrait à long terme des investissements dans les marchés financiers.

Pourquoi devrais-je demeurer investi si mon placement baisse?

C’est une bonne question et une question qui mérite d’être posée. La réponse est simplement que personne ne sait exactement lorsque les choses reprendront. Tel que présenté dans mon commentaire du mois de juillet 2022 (voir ici), il y a eu cette année déjà plusieurs occasions où nous aurions pu croire que les marchés étaient repartis dans la bonne direction, mais nous nous serions trompés jusqu’à présent. En tentant de prédire si chaque fois était la bonne, nous aurions en bout de ligne nui davantage au portefeuille en manquant une bonne partie des hausses et en encaissant les baisses. Imaginons simplement un investisseur qui se retire des marchés après la baisse des premiers mois de l’année pour ensuite revenir alors que les marchés ont repris 10% (l’investisseur n’a donc pas récupéré ce 10%) en passant que le « timing » est meilleur, puis les marchés chutent à nouveau. L’investisseur sort encore du marché. Ensuite, il revient en août après la reprise de plus de 15% (reprise dont il n’a pas profité) et les marchés chutent une autre fois. Cet investisseur est en bien pire état que celui qui est demeuré investit à travers la période en entier. Voilà qui répond bien à cette question que je reçois souvent à savoir pourquoi demeurer investi lorsque les marchés descendent. Nous savons que les marchés reprendront, nous ne savons cependant pas quand. Et quand nous saurons qu’ils ont finalement tourné le coin, la hausse sera déjà bien entamée.

Au sujet de septembre 2022

Le mois de septembre avait relativement bien commencé, mais de très mauvaises données sur l’inflation aux États-Unis (AP) dévoilées le 13 septembre ont fait basculer la balance; les bourses américaines connaissant leur pire journée depuis 2020 (Bloomberg). Des données d’inflation élevées amenaient alors certains investisseurs à croire qu’une hausse du taux directeur de la banque centrale américaine de 1% était dans les cartes pour la rencontre prévue la semaine suivante (hausse qui ne se matérialisera pas puisque la FED a plutôt choisi d’y aller avec 0.75%).

Environ une semaine plus tard, un deuxième coup de barre pour les marchés lors de l’annonce de la décision de la FED (banque centrale américaine). Par contre, la mauvaise nouvelle ne provenait pas de la hausse des taux d’intérêts en tant que tel (0.75%), mais bien du « dot plot ». Qu’est-ce que ce fameux « dot plot » qui a eu un si grand impact sur les marchés? Ce sont en fait les prévisions des membres de la banque centrale américaine en ce qui concerne le futur des taux d’intérêts. C’est là que la réelle surprise se cachait. En effet, les perspectives présentées à ce moment étaient de beaucoup supérieures aux dernières; ce qui impliquait une montée continue et un maintien des politiques monétaires restrictives dans l’avenir. S’en suit alors une hausse marquée des taux d’intérêts futurs sur les marchés financiers qui, comme vous le savez maintenant, amène une baisse autant du côté des actions que des obligations.

De notre côté de la frontière, les nouvelles ont été un peu meilleures au sujet de l’inflation. Les données d’inflations canadiennes dévoilées durant le mois de septembre étaient encourageantes puisque contrairement à nos voisins du sud, on pouvait y constater des signes de réduction de l’inflation à travers la grande majorité des catégories. La bourse canadienne a conséquemment mieux performé que son homologue américaine, une tendance que l’on observe depuis le début de l’année.

En route vers le dernier trimestre de 2022

Maintenant que le troisième trimestre de l’année est terminé, nous nous tournons vers le 4e et dernier trimestre de 2022. Encore une fois plusieurs choses à surveiller durant les trois derniers mois de l’année, dont bien sur l’évolution de l’inflation, la situation économique, les élections et biens plus. Un programme encore une fois chargé, mais qui espérons-le nous donnera plus de nouvelles positives.

Il sera intéressant de voir si les données d’inflation du mois d’août n’auront été qu’une aberration ou si elles seront vraiment ancrées. S’il ne s’agissait que d’une aberration, ce serait bien sur une excellent nouvelle pour les marchés. Certaines données pointent toujours vers une baisse de l’inflation dans le futur, mais tel que discuté dans mes derniers commentaires (voir ici), il faudra voir une tendance s’installer pour pouvoir en conclure que la baisse est réelle. Le prix du baril de pétrole a diminué de près de 25% pendant le trimestre, sa première baisse trimestrielle depuis 2020, et les salaires semblent avoir plafonnés (bien que ces données ne soient que très récentes). Viennent également des commentaires plus prudents de quelques dirigeants de la Fed au sujet des hausses de taux et de leurs impacts, un signe encourageant qui pourrait amener une approche moins agressive qui serait bien reçue par les marchés (CNBC).

Au Canada, les dernières données donnent espoir quant à la trajectoire descendante de l’IPC (indice des prix à la consommation, une mesure de l’inflation). Si la tendance se maintient, la Banque du Canada pourrait être tentée de réduire la vitesse de ses hausses de taux d’intérêts ou encore le taux final (maximum) puisque les dernières hausses semblent déjà se faire sentir. Je ne serais pas surpris que le taux terminal de la Banque du Canada soit inférieur à celui de la banque centrale américaine compte tenu de la sensibilité plus élevée de l’économie canadienne aux taux d’intérêts par rapport à l’économie américaine.

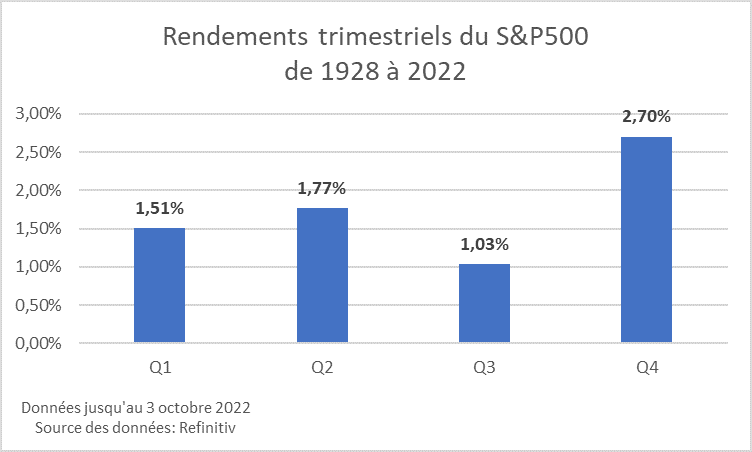

Pour terminer sur une note positive, voici un contexte historique des rendements de la bourse américaine à travers les différents trimestres de l’année. Je me suis amusé (à chacun ses plaisirs!) à sortir les données de rendement du S&P500 entre 1928 et 2022 pour voir historiquement quels ont été les rendements des différents trimestres. Vous serez peut-être heureux d’apprendre que nous venons de terminer le pire trimestre de rendements historiques et que nous entamons le meilleur. Évidemment, les rendements passés ne garantissent en rien les rendements futurs, mais un peu de positivisme ne peut que faire du bien cette année.

N’hésitez pas à communiquer avec moi pour me partager vos commentaires et questionnements.