Plusieurs facteurs influencent ces résultats. Comme je le mentionnais dans mon commentaire du deuxième trimestre de 2023 (voir ici), les marchés ont connu une excellente première moitié d’année malgré les prédictions plutôt négatives des différents « stratèges » des grandes institutions à l’échelle mondiale vers la fin de 2022. Il n’en demeure pas moins que je suggérais tout de même de rester prudent considérant toute l’incertitude qui planait (et plane encore d’ailleurs) au niveau de l’économie mondiale. Les marchés étaient très optimistes, peut-être trop, par rapport aux nouvelles reçues et les derniers mois ont servi à les ramener sur terre en quelque sorte.

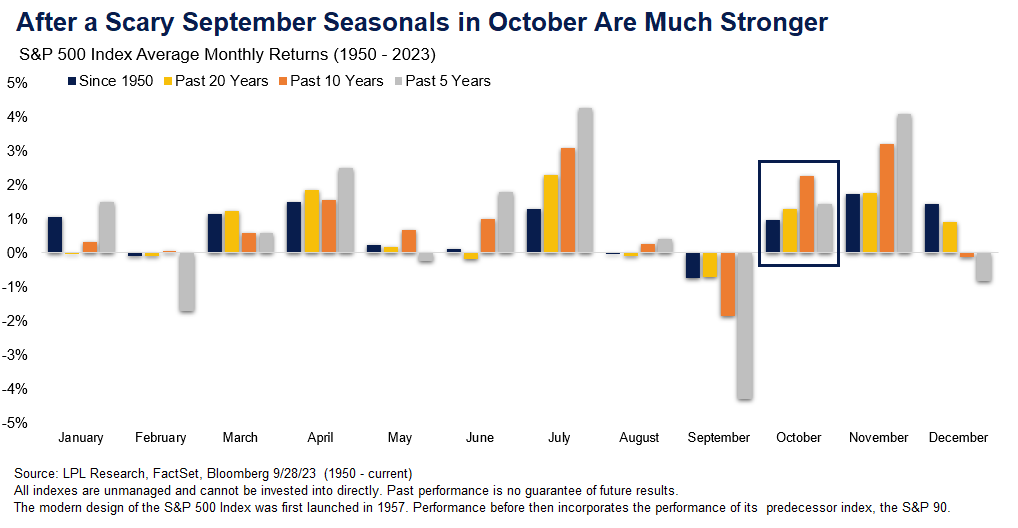

Ensuite, il y a aussi un certain effet de saisonnalité aux marchés boursiers. Quand on regarde à travers les années, la bourse américaine, représentée par le S&P 500 (l’indice des 500 plus grandes compagnies aux États-Unis), connait souvent un passage à vide lors du mois de septembre. Il n’y a pas réellement de facteur précis qui définit pourquoi c’est le cas, mais lorsque qu’on regarde plus de 70 ans d’historique, on se rend compte qu’en moyenne, le mois de septembre a livré des rendements négatifs. Il y a plusieurs théories sur le sujet; on pense entre autres à un mix entre le retour au travail après les vacances, le début des classes, les transactions d’incidences fiscales avant la fin du trimestre ou même le fait que les gens tentent d’anticiper le « September Effect » comme raisons qui pourraient expliquer cette saisonnalité. Maintenant, pourquoi ne pas simplement vendre ses placements avant le mois de septembre pour réinvestir en octobre? Ça semble simple comme idée; mais quand on regarde les chiffres, comme rien de spécifique n’explique précisément cette moyenne négative, on se rend également compte que certains mois de septembre ont donné de très bons rendements.

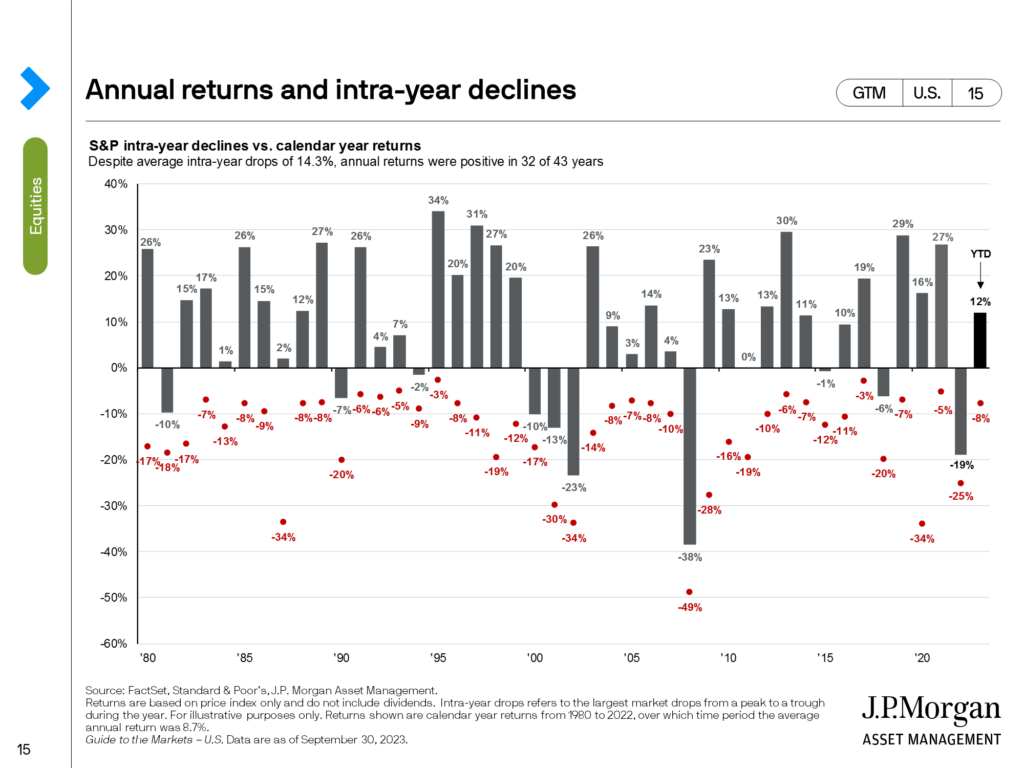

Maintenant, après un si bon début d’année, il n’est pas non plus anormal de voir un recul comme nous venons de connaître au 3e trimestre. Historiquement, dans une année civile normale, le S&P 500 connaît un recul moyen de 14.3% à l’intérieur de l’année. Cela n’a pas empêché l’indice de donner un rendement positif dans 32 des 43 dernières années avec un rendement moyen de 8.7%/année sur cette même période. Pour l’instant cette année, le recul maximum du S&P 500 a été d’environ -8% et l’indice demeure positif depuis le début de l’année malgré tout.

Taux d’intérêts

Les taux d’intérêts continuent de prendre énormément de place dans les conversations depuis les deux dernières années et les derniers mois n’y ont pas fait exception encore une fois. Les chiffres d’inflation continuent d’être suivis de près chaque mois et les banques centrales tentent d’évaluer les impacts que leurs hausses de taux agressives auront sur leurs économies respectives. Nous le savons, les hausses de taux d’intérêts prennent du temps avant de se répercuter pleinement dans l’économie. Leurs impacts peuvent se faire sentir plus ou moins rapidement selon l’économie; par exemple, l’économie canadienne est beaucoup plus sensible aux hausses de taux d’intérêts que l’économie américaines. Plusieurs points peuvent expliquer cette sensibilité différente, mais un des points principaux est l’immobilier qui représente environ le double de notre économie totale au Canada par rapport aux États-Unis. La structure des hypothèques est également très différente avec nos hypothèques renouvelables au Canada par rapport à la très grande majorité des hypothèques émises aux États-Unis qui sont à taux fixe pour 30 ans. D’ailleurs, nous voyons beaucoup plus de signes de l’impact des hausses de taux sur l’économie canadienne que sur l’économie américaine jusqu’à présent. Difficile de dire où iront les taux à partir d’ici, mais les marchés semblent de plus en plus accepter le fait que les taux d’intérêts resteront plus élevés, plus longtemps pour combattre l’inflation.

Prévisions alarmistes

Je termine en parlant d’un sujet qui touche beaucoup de gens en lien avec les prévisions alarmistes sans cesse publiées dans les médias parce que ce sont celles-ci qui attirent le plus grand intérêt. Beaucoup de « stratèges » ou « prévisionnistes » ont fait leur carrière en prédisant un « crash » imminent, une récession, etc.; mais il est aussi intéressant de constater que souvent, ces personnes prévoient une catastrophe ou une « apocalypse économique » pratiquement toutes les années. Ils finiront forcément par avoir raison, même si ça prend des années. Si chaque jour je prédis qu’il pleuvra demain, je peux vous garantir que je finirai par avoir raison. Peter Lynch, qui est largement considéré comme l’un des investisseurs les plus prolifiques de tous les temps, a déjà dit (avec raison) : « Beaucoup plus d’argent a été perdu par les investisseurs essayant d’anticiper les corrections boursières que perdu dans les corrections elles-mêmes. » Il y aura toujours des raisons pour ne pas investir, tout comme il y en a toujours eu; et pourtant, les marchés financiers ont continué d’avancer malgré tout.

Pour les prochains mois, l’inflation et les taux d’intérêts resteront sous la loupe. Nous entrons actuellement dans une nouvelle saison des résultats financiers des compagnies qui devrait nous en dire plus sur la santé des compagnies et les impacts réels de toutes les nouvelles données économiques sur elles.

N’hésitez pas si vous avez des questions ou aimeriez en discuter davantage.

Cette information a été préparée par Mathieu Garand qui est un conseiller en placement pour iA Gestion privée de patrimoine inc. et ne reflète pas nécessairement l’opinion de iA Gestion privée de patrimoine inc. L’information contenue dans le présent bulletin provient de sources jugées fiables, mais nous ne pouvons pas garantir son exactitude ni sa fiabilité. Les opinions exprimées sont fondées sur une analyse et une interprétation remontant à la date de publication et peuvent changer sans préavis. De plus, elles ne constituent ni une offre ni une sollicitation d’achat ou de vente des titres mentionnés. L’information contenue dans le présent document peut ne pas s’appliquer à tous les types d’investisseurs. Le conseiller en placement ne peut ouvrir des comptes que dans les provinces où il est inscrit. iA Gestion privée de patrimoine inc. est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières. iA Gestion privée de patrimoine est une marque de commerce et un autre nom sous lequel iA Gestion privée de patrimoine inc. exerce ses activités.